華潤三九 (000999.CH) - 外延擴張將帶動新增長點

| 投資建議 | 增持 |

| 建議時股價 | $29.710 |

| 目標價 | $35.380 |

投資總結

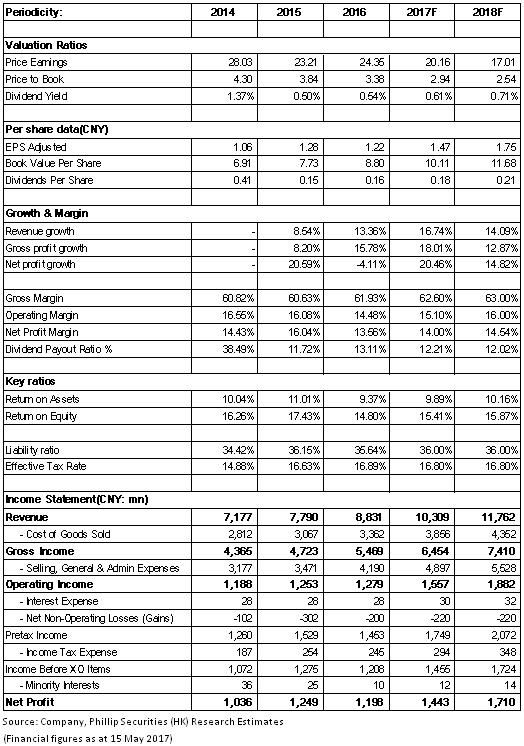

華潤三九系國內OTC領域龍頭,具備一定的品牌議價能力,未來將通過提供更豐富的產品,進行適度的提價並提升品牌定位。同時,公司產品結構調整順利,處方藥占比持續提升,中藥配方顆粒、血塞通軟膠囊等具有較好發展前景。憑藉強大的管道和終端資源,公司與賽諾菲的合作還將為公司帶來新增長點,未來于大健康領域的並購拓展亦值得期待。我們給予公司對應2017年每股收益24倍估值,目標價為35.38元人民幣,首予“增持”評級。(現價截至5月15日)

首季業績受惠於外延並購

公司2017年首季分別實現營收、歸母淨利潤24.6元、3.7億元,同比增長15.2、20%,對應每股收益0.38元,符合預期。

首季業績明顯好於2016年的負增長,主要得益於聖火藥業2016年9月開始納入合併報表,此外,公司配方顆粒、OTC等原有業務穩健增長。而且,公司費用控制有效,銷售費用率和管理費用率分別為35.9%和6.9%,相比去年分別下降0.6及2.9個百分點,亦提升了業績表現。整體上,公司盈利能力維持穩定,毛率及淨率分別維持於62%及15%左右。

外延擴張將帶動新增長點

2016年公司完成對昆明聖火藥業100%股權的收購,該公司集中於心腦血管藥物,主要產品包括血塞通軟膠囊和黃藤素軟膠囊,與公司參附注射液注射液等形成互補。尤值一提的是,其主要產品“理洫王”血塞通軟膠囊進入了2017版醫保目錄,未來銷售擴張有望提速。

公司還與賽諾菲簽署了《在中國合作開展消費者保健業務框架協議》,共同開拓中國健康消費品市場,在中國成立一家專注於兒科及婦科非處方產品的合資企業。同時,公司也已代理銷售賽諾菲的產品,已自1月開始為賽諾菲全球排名前列的護肝產品易善複做全管道代理,未來還將逐步引入其全球OTC品種。我們相信,賽諾菲的兒童藥品牌“好娃娃”、婦科藥品牌“康婦特”及肝臟藥“易善複”將和公司的OTC產品和管道形成良好補充,將為公司帶來新增長點。

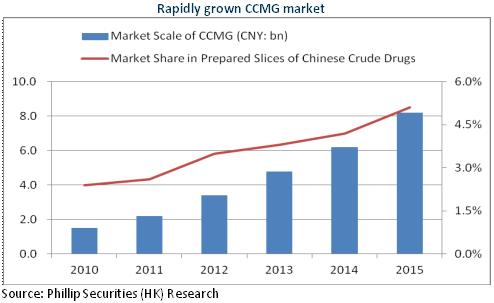

中藥配方顆粒業務將快速增長

目前國內中藥配方顆粒只占中藥飲片5.1%,遠遠落後於亞太其他地區,再考慮其使用範圍將拓展至二級醫院及基層醫院等,其未來發展空間廣闊。目前,華潤三九市場份額約14%,佔據市場第二位,可生產約640種單味配方顆粒劑品種,具備一定的競爭優勢。公司還將以智慧化中藥房為依託,積極推廣銷售配方顆粒,我們預期該業務將維持二成以上增速,為處方藥主要成長動力之一。

風險

並購整合進度不及預期;

中藥注射劑業務持續下滑。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。