昆侖能源 (135.HK) - 天然氣業務前景依舊十分樂觀

| 投資建議 | 買入 |

| 建議時股價 | $15.460 |

| 目標價 | $18.540 |

公司簡介

昆侖能源有限公司是一家專注於油氣田勘探開發、天然氣管道、終端銷售和綜合利用以及新能源開發等業務的國際性能源公司,其母公司中國石油天然氣股份有限公司是中國內地最大的石油和天然氣的生產商和供應商。公司的油氣勘探開發業務分部在中國大陸、哈薩克斯坦、阿曼、秘魯、泰國、阿塞拜疆及印尼等7個國家;天然業務則主要分佈於中國大陸。

投資概要

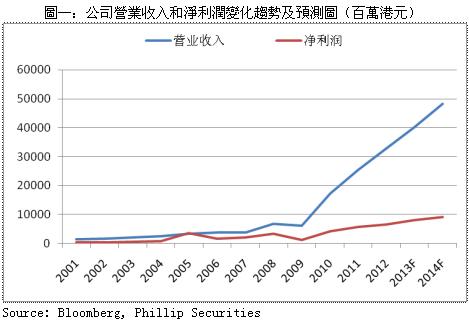

公司2012年全年錄得營業收入329.53億港元,較2011年同期的259.15億港元增加了27.16%;實現歸屬於母公司股東的淨利潤同比增長了15.96%至65.18億港元;折合實現基本每股盈利0.83港元。公司2012年業績的穩定增長主要得益於天然氣業務的快速擴張,而勘探業務盈利則受2012年上半年國際油價大幅下行的影響而出現下滑。

公司8個石油專案持續穩產,累計銷售原油1757萬桶,同比增加2.97%。2012年勘探與生產業務營業收入同比下滑1.83%至1.13。受上半年國際油價大幅下跌的影響,公司2012年原油平均實現價格為98.75美元每桶,較2011年同期減少1.41%。

公司2012年共開工建設了14座LNG加工廠,並收購了1座LNG加工廠。公司當前已經投產運營的LNG加工廠增加至7座,總生產能力達每日453萬立方米。管理層預計剩餘加工廠都將陸續在未來兩年內投產,屆時公司將成為國內陸上最大的LNG生產及供應商。

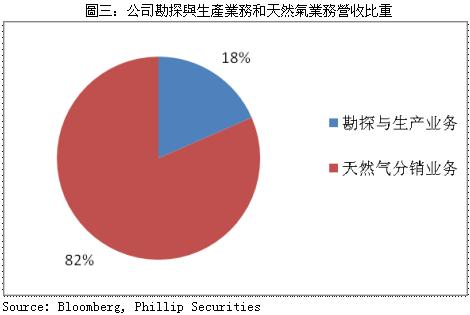

得益於天然氣銷售量的快速增長,公司的天然氣銷售業務營業收入大幅增加47.5%至135.51億港元,在公司總收入的比重進一步上升至81.56%,全年累計銷售天然氣48.18億立方米。未來公司仍將縮小上游勘探業務比重,繼續快速擴張其天然氣業務。

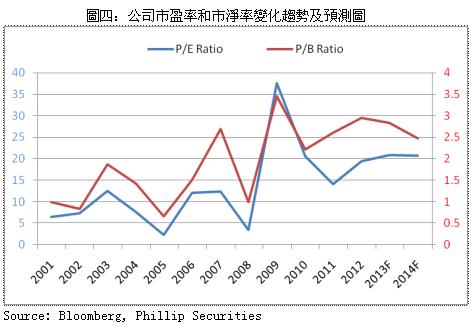

總體來看,公司業績仍呈穩定增長,但低於我們此前的預期,加之其市盈率在同行裏處於相對偏高的位置,市場估值亦出現小幅下滑。儘管如此,依託母公司中石油強大的天然氣資源,我們認為公司的天然氣業務前景依舊十分樂觀,2013年業績或將實現較大幅度增長。綜合考慮,我們小幅調高公司6個月目標價至18.54港元,給予“買入”評級。

公司2012年全年錄得營業收入329.53億港元,較2011年同期的259.15億港元增加了27.16%;實現歸屬於母公司股東的淨利潤同比增長了15.96%至65.18億港元;折合實現基本每股盈利0.83港元。公司2012年業績的穩定增長主要得益於天然氣業務的快速擴張,而勘探業務盈利則受2012年上半年國際油價大幅下行的影響而出現下滑。

公司8個石油專案持續穩產,累計銷售原油1757萬桶,同比增加2.97%。2012年勘探與生產業務營業收入同比下滑1.83%至1.13。受上半年國際油價大幅下跌的影響,公司2012年原油平均實現價格為98.75美元每桶,較2011年同期減少1.41%。

公司2012年共開工建設了14座LNG加工廠,並收購了1座LNG加工廠。公司當前已經投產運營的LNG加工廠增加至7座,總生產能力達每日453萬立方米。管理層預計剩餘加工廠都將陸續在未來兩年內投產,屆時公司將成為國內陸上最大的LNG生產及供應商。

得益於天然氣銷售量的快速增長,公司的天然氣銷售業務營業收入大幅增加47.5%至135.51億港元,在公司總收入的比重進一步上升至81.56%,全年累計銷售天然氣48.18億立方米。未來公司仍將縮小上游勘探業務比重,繼續快速擴張其天然氣業務。

總體來看,公司業績仍呈穩定增長,但低於我們此前的預期,加之其市盈率在同行裏處於相對偏高的位置,市場估值亦出現小幅下滑。儘管如此,依託母公司中石油強大的天然氣資源,我們認為公司的天然氣業務前景依舊十分樂觀,2013年業績或將實現較大幅度增長。綜合考慮,我們小幅調高公司6個月目標價至18.54港元,給予“買入”評級。

相關風險

1) 政策風險:上下游聯動機制推遲

2) 市場風險:國際油氣價格大幅波動

財務預測

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。