中國信達資產管理股份有限公司 (1359.HK) - 獨特經營模式 競爭優勢明顯

| 投資建議 | 買入 |

| 目標價 | $4.500 |

公司概要

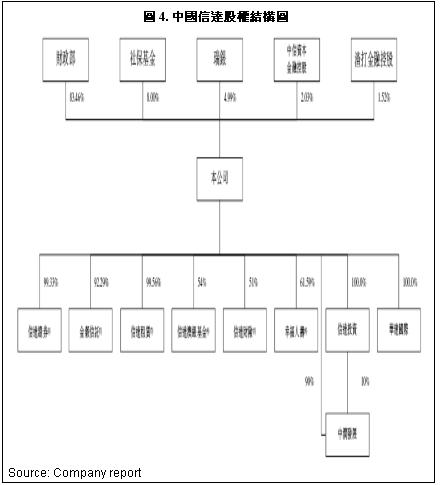

經中國國務院批准,由中國財政部獨家發起,中國信達資產管理股份有限公司於2010年6月29日在北京成立。公司是中國領先的金融資產管理公司,以不良資產經營為核心,通過協同多元化的業務平臺,向客戶提供量身定制的金融解決方案和差異化的資產管理服務。主要業務包括不良資產經營業務、投資及資產管理業務、金融服務業務。2012年,信達資產引入全國社會保障基金理事會、瑞銀集團等四家戰略投資者,四家戰略投資者總計持有信達資產16.54%的股份。

業績回顧

-中國信達資產管理公司宣佈,該公司股份於2013年11月28日起在香港公開發售,並計畫於2013年12月12日在香港聯交所主機板掛牌交易,這將成為首家在港上市的內地金融資產管理公司;

-本次中國信達將全球發售53.1884億股H股,指定發售價範圍在每股H股3.00港元至3.58港元。計畫將全球發售所得款項淨額用於充實資本,其中約60%將用於發展核心業務,即不良資產經營業務;約20%將用於發展金融投資及資產管理業務;20%將用於公司金融子公司的增資,以豐富經營不良資產的方式並提升處置效率;

-中國信達是中國領先的金融資產管理公司,其成立的最初目的是為了清理中國大型金融機構,主要是中國國有銀行的不良資產,其成立的目的帶有濃厚的政府背景;

-無論是收入、盈利、業務規模還是現金回收能力,中國信達資產均處於中國不良資產管理行業的領先者地位。截止2012年12月末,中國信達收購不良資產原值累計達人民幣1.11 萬億元,在四大資產管理公司中市場佔有率最高,達35.5%。另外,其累計回收現金人民幣2,769億元,占四大資產管理公司回收現金總額的38.3%;

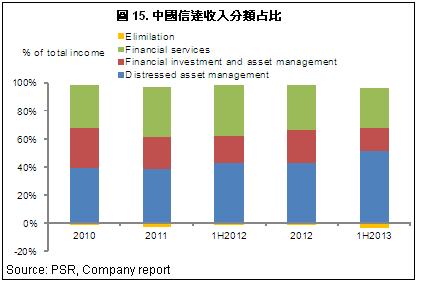

-中國信達的業務主要包括:不良資產經營、投資及資產管理以及金融服務,其中,不良資產經營是中國信達的主要業務,截止2013年6月末,上述3類業務收入占集團總收入的比值分別為53.8%、17.7%和29.5%, 稅前利潤分別占稅前總利潤的比值分別是72.3%、22.3%及5.5%;

-2010年至2012年,中國信達的不良債權資產餘額、不良債權資產收入與債轉股投資收益分別實現了164.3%、17.8%及25.9%的年均複合增長率;

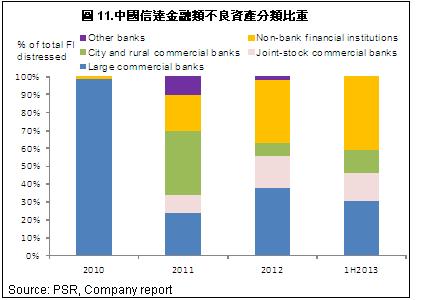

-中國信達的金融類不良資產主要來自於銀行出售的不良貸款和其他不良債權資產,其中大型商業銀行的不良貸款比重最大,但比重由2010年的98.9%下降至2013年6月末的30.3%,而同期中小型股份制商業銀行以及城市和農村商業銀行的不良貸款比重則出現上升,尤其是其他非銀行金融機構的比重大幅上升,由1.1%上升至12.6%;

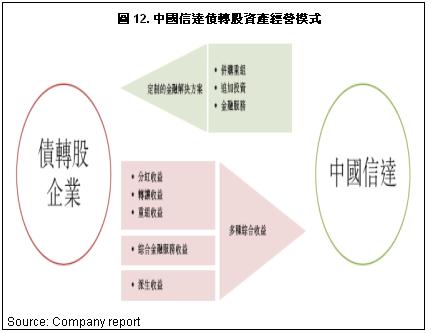

-另外,債轉股資產經營也是中國信達的主要業務之一,主要通過債轉股、以股抵債及其他不良資產經營相關的交易獲得大量債轉股資產,並通過相關交易獲得分紅收益、轉讓收益及重組收益等多種綜合收益;

-按照性質分,中國信達的債轉股資產中大部分為未上市類資產,截止2013年6月末,該類債轉股資產共182戶,帳面價值總額約人民幣343.8億元,而上市類債轉股資產則約人民幣92.8億元,共67戶。值得注意的是,在中國信達的前20大未上市類債轉股資產中,根據協力廠商機構估算,截止2013年6月末,其價值約為人民幣623億元,而收購成本僅約277億元,因此存在巨大的獲利空間;

-總體看,由於市場供給充裕,中國信達的業績增長迅猛,利潤維持較快增長趨勢。截止2013年6月末,不良資產經營的收入同比大幅增長87.6%至人民幣100.49億元,占集團總收入的比重由43.9%上升至53.8%。稅前利潤至同比增長了約23.7%至人民幣371.1億元,占比略微下降至72.3%;

-我們預計中國信達的業績將維持穩定增長,因此其利潤增速在也將維持在較高水準,預計2013年全年其淨利潤將同比增長40%左右;

-由於中國信達的經營模式獨特並且非常複雜,且難以找到參照物,我們對其未來業績的預測有較大的不確定性,鑒於目前其招股價的範圍,約相當於其2013年預測市淨率1.1-1.3倍,參考當前在港上市的內地銀行及保險公司等金融機構的市淨率水準,我們認為其估值較為合理。考慮到中國信達雄厚的股東實力,獨特的業務模式及明顯的競爭優勢,我們對中國信達未來業績抱有信心,給予其上市後12個月目標價4.5港元,其招股價上限高出約26%。首予“買入”評級。

多頭壟斷格局 獨特經營模式

中國信達是中國領先的金融資產管理公司,其成立的最初目的是為了清理中國大型金融機構,主要是中國國有銀行的不良資產,其成立的目的帶有濃厚的政府背景。

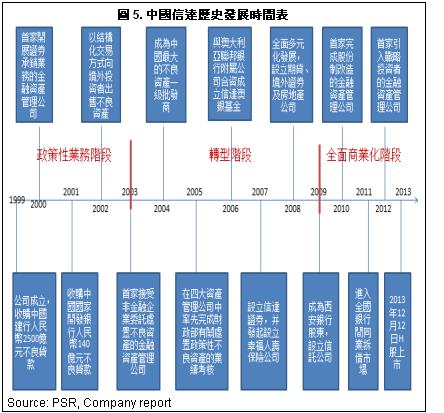

1997年亞洲金融危機爆發後,相當多的中國國有企業由於並未建立現代企業制度,風控能力較差,因此出現了大量的呆壞賬,使中國銀行業的不良資產大幅上升。在此背景下,中國四大金融資產管理公司在1999年相繼成立,分別對口接收、管理和處置來自各家大型國有銀行的不良貸款,其中中國信達主要負責中國建設銀行及國家開發銀行的相關不良資產。

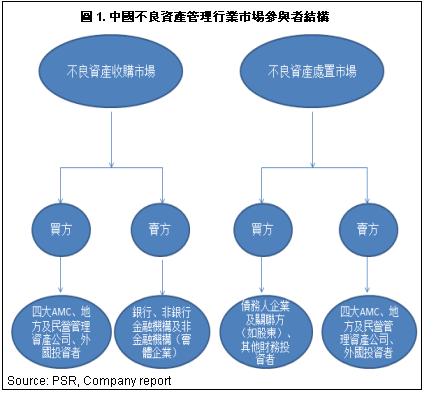

由於不同于傳統的金融服務業務,我們有必要首先簡單瞭解一下不良資產管理行業的特定及發展情況。不良資產管理主要是相關參與方通過利用產權市場、資本市場、租賃市場、外匯市場及信託市場,以多種方式展開不良資產的轉移、投資和交易。

根據不良資產的供求關係,目前中國的不良資產管理行業可分為不良資產收購市場和不良資產處置市場,而四大資產管理公司則在其中扮演不良資產收購市場的買方(買入不良資產),及不良資產處置市場的賣方(賣出不良資產)。

由於特殊的業務模式,不良資產管理行業的市場准入標準非常高,同時行業集中度也非常高,是典型的多頭壟斷格局。目前,由於在行業經驗、專業人才、營業網路及資本實力上具有的明顯優勢,四大資產管理公司之中國不良資產管理行業在現在及可預見未來的主要參與者,我們預計至少在未來十年內,四大資產管理公司行業領先地位的格局不會有大的變化。

截止2012年末,四大資產管理公司累計收購的不良資產規模約人民幣3.12萬億元,其中,中國信達的累計收購不良資產帳面原值約人民幣1.11萬億元,在四大資產管理公司中市場占比約35.5%。

另外,四大資產管理公司的盈利能力穩定,截止2012年末,四大資產管理公司的合併總資產較2011年末大幅上升54.65%至人民幣9,022億元, 而合併總淨利潤則同比上升約35%至人民幣224億元。

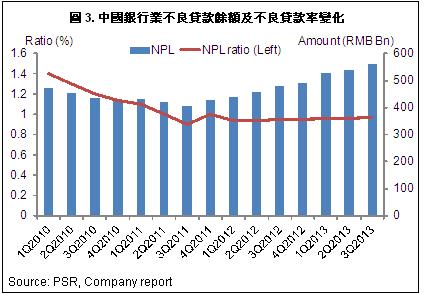

中國4大資產管理公司經營規模快速擴張的主要原因之一是來自于各類金融機構及非金融機構不良資產的大幅上升,尤其是近年來中國的銀行業不良貸款不斷提高,充裕的供給為不良資產管理業務的發展提供了光大機遇。

截止2013年上半年末,中國銀行業的不良貸款總額由2011年第3季度末大幅上升了32.3%至人民幣5,636億元,行業不良貸款率也由0.9%上升至0.97%。

行業領先地位 競爭優勢明顯

中國信達是中國領先的金融資產管理公司,其成立的最初目的是為了清理中國大型金融機構,主要是中國國有銀行的不良資產,其成立的目的帶有濃厚的政府背景。中國財政部是中信達最大的股東,其次是中國社保基金。

中國信達在行業中居於領先地位,是中國第一家由中國國務院批准設立的金融資產管理公司。在四大資產管理公司中,中國信達是:

1) 第一家經國務院批准完成股份制改造;

2) 第一家及目前唯一一家引入戰略投資者的金融資產管理公司;

3) 第一家及目前唯一一家經中國銀監會批准試點經營非金融類不良資產的金融資產管理公司;

4) 2010-2012年,按總收入及淨利潤計算,在四大資產管理公司中居首;

5) 截止2012年12月末,收購不良資產原值累計達人民幣1.11 萬億元,在四大資產管理公司中市場佔有率最高,達35.5%;

6) 截止2012年12月末,累計回收現金人民幣2,769億元,占四大資產管理公司回收現金總額的38.3%。

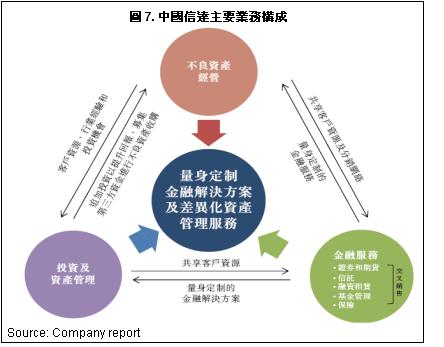

中國信達的業務主要包括:不良資產經營、投資及資產管理以及金融服務,其中,不良資產經營是中國信達的主要業務,截止2013年6月末,上述3類業務收入占集團總收入的比值分別為53.8%、17.7%和29.5%, 稅前利潤分別占稅前總利潤的比值分別是72.3%、22.3%及5.5%。

不良資產經營業務是中國信達的核心業務,近年來其收入占總收入比重持續上升,由2010年的40.4%上升至2013年6月末的53.8%。以該業務為基礎,中國信達形成了涵蓋證券、期貨、信託、融資租賃、基金管理、保險、投資及地產等多元化的業務平臺。

如上所述,中國信達的業務組成非常多元化,並且結構複雜。由於不良資產經營業務是其主要業務構成部分,且經營模式不同于其他金融服務,因此本報告中我們主要集中在中國信達的不良資產經營業務上。

中國信達的不良資產經營業務主要包括:

1) 通過收購或受託的方式對金融機構和非金融企業的不良債權資產進行管理和處置;

2) 管理和處置債轉股資產;

3) 對問題金融機構和非金融企業進行託管清算和重組等。

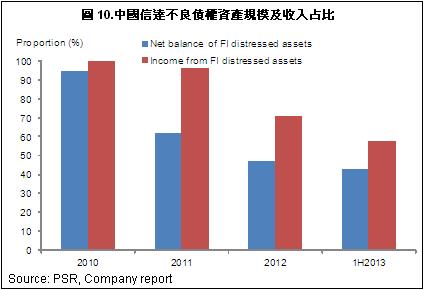

2010年至2012年,中國信達的不良債權資產餘額、不良債權資產收入與債轉股投資收益分別實現了164.3%、17.8%及25.9%的年均複合增長率。

鑒於目前中國金融機構和非金融機構的不良貸款數量在中國經濟結構轉型中出現持續增長的趨勢,我們相信各類不良資產管理、企業重組等業務將為集團的不良資產經營業務帶來廣闊的發展空間。

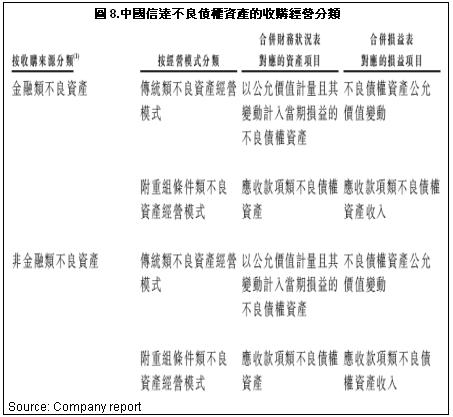

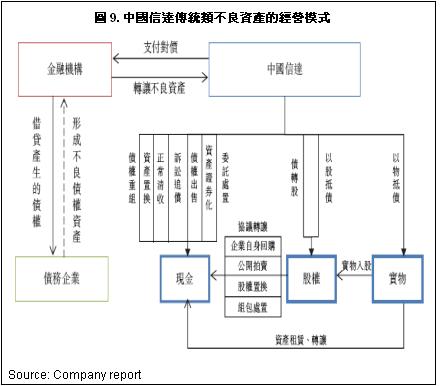

在各類不良資產經營業務中,不良債權資產收購及處置業務至主要的構成部分。中國信達分別從金融機構和非金融企業收購不良債權資產,並採取“傳統類不良資產經營模式”及“附重組條件類不良資產經營模式”開展不良資產經營業務。

根據中國信達的網上檔顯示,近年來非金融類不良資產的增速快于金融類不良資產的增速。2010年至2013年6月末,中國信達的金融類不良債權資產淨額由人民幣76.023億元上升至人民幣370.568元,占比由94.7%下降至57.1%,其收入占比也有100%下降至57.4%。

與之相對應的,非金融類不良債權資產的規模及收入比重均出現明顯上升。該類資產主要包括非金融類企業的應收賬款及其他應收款。

從來源看,金融類不良資產主要來自於銀行出售的不良貸款和其他不良債權資產,其中大型商業銀行的不良貸款比重最大,但比重由2010年的98.9%下降至2013年6月末的30.3%,而同期中小型股份制商業銀行以及城市和農村商業銀行的不良貸款比重則出現上升,尤其是其他非銀行金融機構的比重大幅上升,由1.1%上升至12.6%。

另外,債轉股資產經營也是中國信達的主要業務之一,主要通過債轉股、以股抵債及其他不良資產經營相關的交易獲得大量債轉股資產,並通過相關交易獲得分紅收益、轉讓收益及重組收益等多種綜合收益。

中國信達的債轉股資產主要包括:

1) 在改制前收購的國有大中型企業的不良債權,按照國家指引所轉化成的股權;

2) 在後續收購的資產包中所包含的前述企業的股權;

3) 對前述企業的追加投資;

4) 不良債權資產經營的過程中獲得的抵債股權和債轉股資產;

5) 中國信達在1999年成立時的資本金中包含的少量股權。

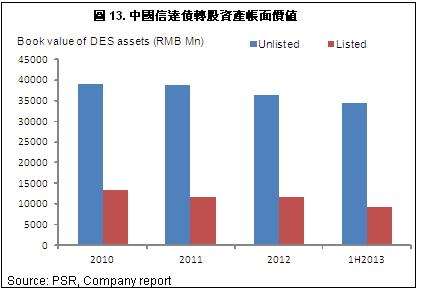

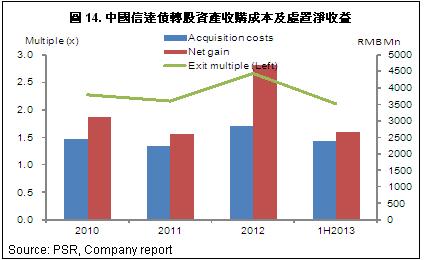

按照性質分,中國信達的債轉股資產中大部分為未上市類資產,截止2013年6月末,該類債轉股資產共182戶,帳面價值總額約人民幣343.8億元,而上市類債轉股資產則約人民幣92.8億元,共67戶。

值得注意的是,在中國信達的前20大未上市類債轉股資產中,根據協力廠商機構估算,截止2013年6月末,其價值約為人民幣623億元,而收購成本僅約277億元,因此存在巨大的獲利空間。

在經營記錄期間,中國信達公處置了136戶債轉股資產,處置資產的總收購成本為人民幣99.1億元,實現了約人民幣130.4億元的淨收益,處置收益倍數為2.32倍。其中,截止2013年6月末,中國信達處置債轉股資產的總收購成本為人民幣23.9億元,股權處置淨收益為人民幣26.6億元。處置收益倍數為2.1倍。

利潤穩定增長

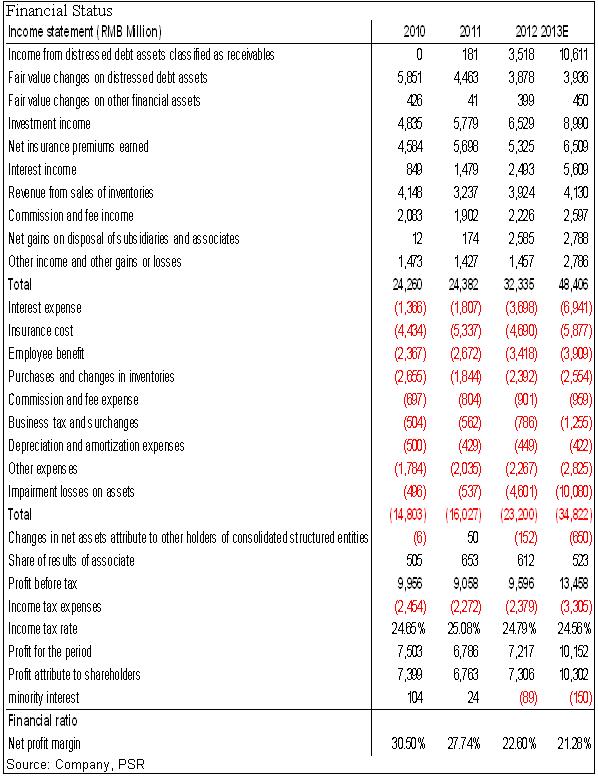

總體看,由於市場供給充裕,中國信達的業績增長迅猛,利潤維持較快增長趨勢。截止2013年6月末,不良資產經營的收入同比大幅增長87.6%至人民幣100.49億元,占集團總收入的比重由43.9%上升至53.8%。稅前利潤至同比增長了約23.7%至人民幣371.1億元,占比略微下降至72.3%。

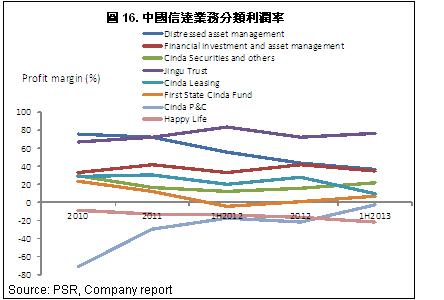

在盈利穩定增長的同時,我們注意到占比最大的不良資產經營業務的利潤率有所下降,但仍維持較高水準,截止2013年6月末,達到36.9%。而信託業務的利潤率最高,同期高達76.9%。

我們預計中國信達的業績將維持穩定增長,因此其利潤增速在也將維持在較高水準,預計2013年全年其淨利潤將同比增長40%左右。

風險

營業結構複雜,業績不確定性因素增加;

資本壓力增加;

股價受市場環境影響明顯下降。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。