中滔環保 (1363.HK) - 業績大幅提高,發展潛力巨大

| 投資建議 | 買入 |

| 建議時股價 | $2.150 |

| 目標價 | $2.700 |

業績大幅提升

2015年,中滔環保實現營業收入14.4億元(人民幣,下同),較2014年增長75.4%,這主要由於i)污水項目建設增長258%,ii)污泥以及固體廢物處理業務的增長49%以及iii)公司於2015年新增的危險廢物處理業務的貢獻。

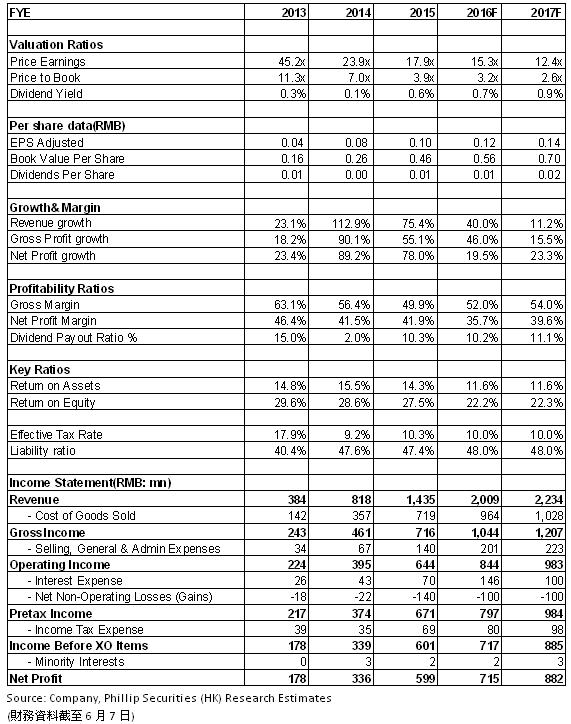

公司實現毛利潤7.2億元,較2014年增長了55.1%。毛利率由2014年的56.4%下降至2015年的49.9%,主要原因是毛利率較低的污水和垃圾焚燒項目建設占總收入的比重由2014年的6.2%上升至2015年的19.1%。另一方面,截止至2015年底,各污水專案的建設工程已基本結束,垃圾焚燒專案建設進度為24%,因此2016年項目建設占總收入比重將減少,毛利率將會上升。歸屬於母公司淨利潤為6億元,較2014年增長了78%,每股基本盈利為0.1元。

業務規模持續擴大

中滔環保是專業的環境污染解決方案提供商,主營業務包括工業廢水處理、污泥和工業固體廢棄物處理,以及危險廢物處理處置。公司汙水處理業務在廣東省領先優勢明顯,近年來公司持續加大跨區域拓展力度,暨湖南懷化專案順利投產、四川廣元專案順利開建後,又在中山、玉林、英德三地簽署水處理專案合同,跨區域拓展戰略成效顯著。截止2015年底,公司共運營9座汙水處理廠,包括7座工業汙水處理廠和2座市政汙水處理廠,每日汙水處理量為745,000立方米,較2014年增長可44.7%。

污泥處理市場潛力巨大

公司自2014年開始提供污泥和固廢處理服務,目前已成為珠三角地區最主要的污泥處置企業。截止至2015年底,公司運營3座污泥處理處置設施,總核准處理規模為每日3142噸,較2014年增長了28.9%,業務規模的快速增長主要得益於永和海滔污泥處理設施的處理規模提升。此外,公司與深圳水務於2016年3月11日簽訂污泥外運處置項目合同,將於2016年3月11日至2016年12月31日為止為深圳水務提供1700噸/日的市政污泥處置能力,處理價格為每噸人民幣397元。公司預計該合同將會於2016年內為公司帶來合計約人民幣1.5億元的收益。我們認為,隨著產業監管趨嚴及工業汙水處理率的提升,並且受益於珠三角地區市政污泥處理產能嚴重不足造成需求上升,以及公司污泥處理新產能的持續投放,工業污泥處理處置市場的增長潛力巨大,未來污泥業務有望繼續擴張。

涉足危廢處理,經營多元化

公司自2015年起開始涉足危險廢物處理市場,以此實現業務覆蓋工業廢棄物處理處置的全產業鏈,從工業污水到固廢,再到高端的高濃度有毒廢水及危險固體廢棄物,從而成為一個為工業客戶提供綜合環境污染治理方案的服務提供者。截止至2015年底,公司共運營5座危險廢物處理設施,總核准處理規模約為每年33萬噸。危廢業務毛利率相對較高,未來有望成為公司盈利的增長點。

估值

鑒於公司i)在珠三角地區污泥處理市場處於領先地位,且該市場增長潛力巨大,以及ii)危廢業務毛利率高,有望提高公司整體盈利水準,我们预测2016年营业收入将增长40%。我們給予公司目標價格2.7港元,相當於2016年19倍P/E,維持“買入”評級。(現價截至6月7日)

風險提示

新增項目不及預期;

工業受宏觀經濟下調影響,導致工業汙水處理量減少。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。