中滔環保 (1363.HK) - 內生增長維持穩健

| 投資建議 | 買入 |

| 建議時股價 | $2.230 |

| 目標價 | $2.890 |

中期業績增長穩健

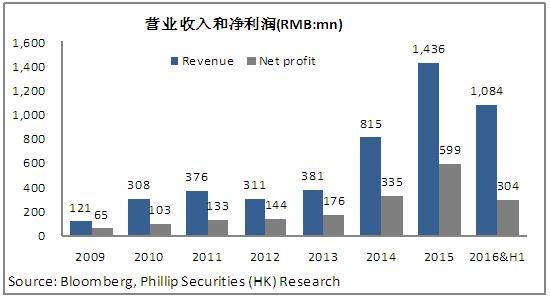

上半年,中滔環保營收入同比大增80.7%至10.82億人民幣,股東應占盈利同比增長33.3%至3.04億元,基本每股收益0.05元,同比增幅25%。收入增長主要來自於三個方面的帶動:1)去年8月收購綠由後帶來的危廢處理收入增長;2)BOT項目建設收入增長;3)汙水、汙泥固廢及供熱的收入增長。

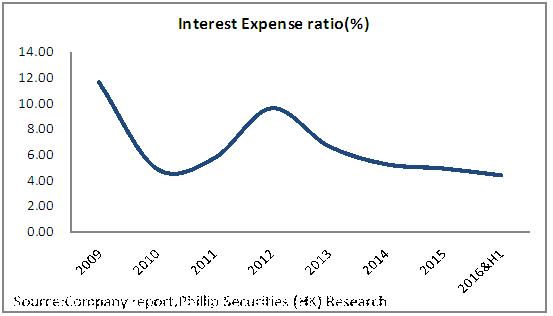

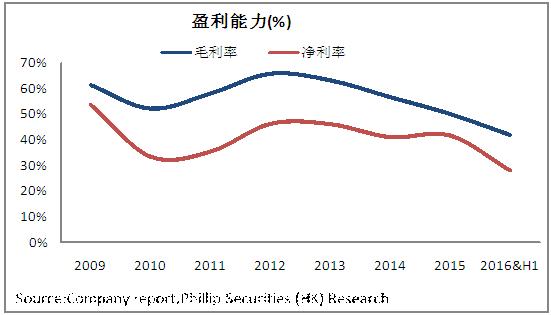

盈利能力方面,受毛利率較低的建築服務收入占比增加的拖累以及增值稅改革的影響,整體毛利率下滑12.1個百分點至41.7%,若撇除該因素影響,毛利率将小幅提升1.1個百分點至53.7%。費用方面,管理費用率上升0.76個百分點至8.66%,再加上匯兌虧損以及捐款開支的影響,最終凈利潤率下滑10個百分點至28.09%。

儲備產能奠定中長期增長基礎

公司儲備項目豐富,期內在建及規劃汙水處理產能33.5萬立方米/天(在運營產能為75.95萬立方米/天);在建及規劃中汙泥處理產能1589噸/天(在運營產能3442噸/天);在建一般工業固廢處理產能65萬噸/年(在運營產能10萬噸/年),預期產能的陸續投放以及規模效益的提升將推動業績持續增長。其中龍門固廢項目和玉林汙泥項目將於2017年3月份投運,屆時將新增產能700噸/天,為2017年業績增長增添動力。

此外,公司 10月份再添廣西玉林南流江環境治理項目,擬建項目將以BOO和PPP的模式進行,總產業價值約100億元,儲備項目的增加為長期盈利增長打下基礎。而且,這也是公司首個PPP項目,有助於公司積累PPP項目經驗,拓展更多業務機會。

融資增加有助財務改善

截止6月底公司持有現金及銀行存款的賬面價值較2015年底增加10.2%至4.22億元人民幣。不過銀行貸款增加3.1億,最終凈負債比例較2015年底上升5.2個百分點至61.4%。展望下半年公司仍有較大的資本開支需求,預期期內獲得的來自亞洲開發銀行2.5億美元的融資將有助於增厚公司的資金實力,改善財務狀況。

估值與評級

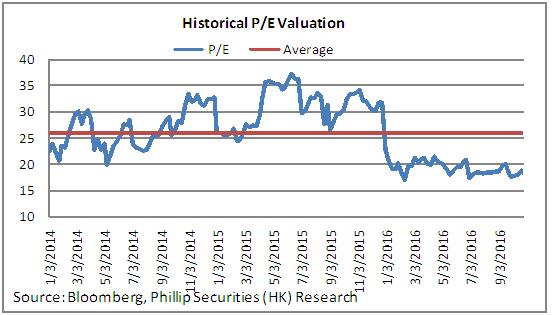

總體而言,我們看好環保行業的長期增長前景,目前公司已經在汙水、汙泥、危廢板塊形成系統布局,多元化且具有協同效應的業務結構將支撐其中長期階段的內生增長。我們給予公司目標價格2.89港元,相當於2017年19.4倍預測市盈率,維持“買入”評級。(現價截至10月27日)

風險提示

項目建設進度不及預期;

產能利用率提升較慢;

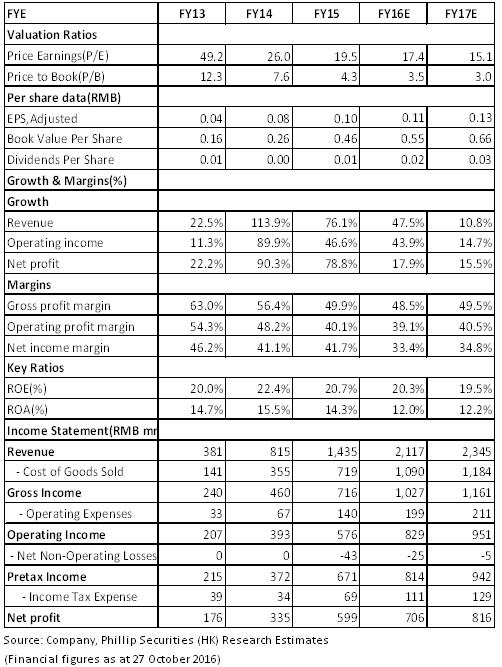

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。