和美醫療 (1509.HK) - 近期股價回調投資機會顯現

| 投資建議 | 買入 |

| 建議時股價 | $4.450 |

| 目標價 | $5.530 |

我們於2016年1月11日與和美醫療證券部副總監肖驀菲進行了電話會議並對公司進行調研。

公司業務

公司業務分為醫院服務分部和供應藥品及醫療設施分部。2015年集團醫院服務分部收入達到人民幣8.742億元,占集團總收入的96.1%。而供應藥品及醫療設施的收入為人民幣3,513萬元,占總收入的3.9%。過去三年醫療服務收入占集團總收入的94%以上。2012年至2015年公司收入與公司權益擁有人應占年度利潤及全面收入總額的年複合增長率分別約為6.6%和51.4%。

醫院服務分部業務範圍包括產科服務、婦科服務以及其他醫療服務。

產科服務:公司向母親提供全面產前、分娩及產後的護理服務。另外還有新生兒的診斷及預防醫療服務,以及盆腔康復、產後護理及母乳餵養支援等配套服務。

婦科服務:公司的婦科服務涵蓋婦科炎症、婦科腫瘤、女性生殖系統疾病、子宮內膜異位、女性生殖道畸形、老齡女性盆底功能障礙及其他常見婦科疾病。亦提供節育管理、不育測試與治療、更年期保健及健康檢查服務。

其他醫療服務:部分醫院亦提供兒科常見病診療、牙科護理及醫學美容服務。

公司於2015年7月7日在香港交易所主板上市。上市價格為7.55港元。於2016年11月15日,CDH、Honeycare、Harmony Care及Mighty Sky分別訂立買賣協議以按每股6.54港元之平均代價向泰康保險集團股份有限公司出售10.37%、8.23%、1.77%及6.07%股份。

和美代表性醫院經營情況

截至2016年6月底,公司在北京、深圳、廣州、重慶等7個核心城市擁有11家醫院。公司於2016年12月21日公佈收購黑龍江和美婦產醫院95%股權。 和美代表性醫院2016年上半年經營資料如下表所示。

客戶定位

集團客戶主要為于集團醫院接受醫療護理及相關服務的女性病人。目標客戶一般為全年家庭收入超過人民幣200,000元的病人。

2016年公司上半年業績

1H2016公司錄得收入人民幣4.298億元,同比下降3.4%。其中醫院服務收入占總收入的98.3%。1H2016公司整體毛利率下跌至48.0%(1H2015:50.6%)。公司權益持有人應占淨溢利為人民幣4,030萬元,同比增長5.0%。公司權益持有人應占淨溢利增加主要是由於北京和美婦兒醫院的利潤大幅增加,而利息收入和匯兌收益的增長則部分抵銷了其他醫院的利潤下降所致。

受魏則西事件的不利影響,1H2016期間11家醫院的住院人次為11,280人次,較2015年同期的12,309人次下降8.4%。其中,以高端產科為主打的醫院保持平穩增長,尤其是北京和美婦兒醫院,1H2016收入和利潤都呈現了大幅增長,收入同比增長30.4%,毛利增長49.2%,淨利潤漲幅達到73.8%。

行業概覽

比較1-11月民營醫院和公立醫院總診療人次數累計值發現,自2011年至2015年,民營醫院與公立醫院總診療人次數累計值複合年增長率分別約為17.5%和8.4%。

比較截至11月底的民營醫院和公立醫院機構數,民營醫院機構數由2010年11月底的6644所增加至2015年11月底的14049所,複合年增長率為16.2%,而公立醫院機構數由2010年11月底的13904所減少至2015年11月底的13177所。

中國衛計委發佈的關於《2015年我國衛生和計劃生育事業發展統計公報》有關資料的說明中指出:2015年民營醫院占醫院總數的52.6%(比上年提高4.1個百分點),格局發生變化,非公醫療機構診療量已占到全國門診總量的22.3%,比上年提高0.2個百分點,多元辦醫格局初步形成。

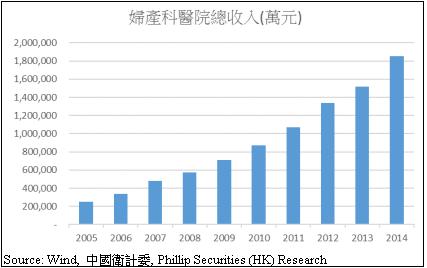

婦產科醫院總收入2005年至2014年複合年增長率約為25.0%。

中國私立婦產專科醫療服務市場發展潛力

中國私立婦產專科醫療服務市場未來發展潛力較為樂觀,基於以下原因:

可支配收入不斷增加:2005年至2015年城鎮居民人均年可支配收入從10493.03元人民幣增加至2015年的31790.30元人民幣,CAGR約為11.7%。

二孩政策的實施:2011年11月,中國各地全面實施雙獨二孩政策;2013年12月,中國實施單獨二孩政策;2015 年10 月,十八屆五中全會公報提出“全面實施一對夫婦可生育兩個孩子政策”。

新一代中國女性追求優質的醫療服務:根據2015年中國家庭金融調查(CHFS)資料測算,中國中產階級的數量約為2.04億人。新一代中國女性更加追求高水準、高效率、高品質的醫療服務流程,對醫療環境的舒適度亦有更高要求,並且願意付出更高的物質代價來實現這些需求。

中國對私立醫院的支持政策:2015年6月15日國務院辦公廳印發《關於促進社會辦醫加快發展若干政策措施的通知》。通知指出要促進社會辦醫成規模、上水平發展,加快形成公立醫院與社會辦醫相互促進、共同發展格局。

前景展望

公司未來打造新醫院的策略為偏重高端產科,目標城市主要為一二線城市。目標客戶群體的二胎率比整體人群要高。另外,公司對於自身醫療服務的品質有較高要求,且公司定價能力較強。公司受國家政策支持,且目前現金流充沛,沒有任何計息貸款,未來擴張及收購、上下游產業鏈延伸等方面值得期待。公司第二大股東泰康致力於大健康產業佈局,積極推動保險、資管、醫養等領域發展。此次收購引發對日後雙方展開一系列合作的憧憬。

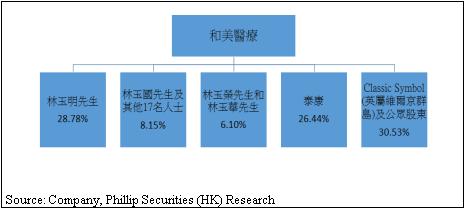

股權結構

估值

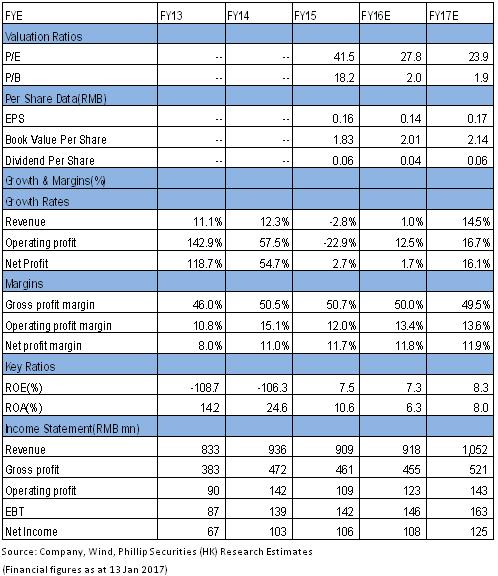

給予“買入”評級,目標價5.53港元。我們預測FY16/17淨利潤增幅為 1.7/16.1%,基於 1.0/14.5%的收入增長。公司近期股價有所回調,我們認為公司現時股價被低估。5.53港元的目標價對應34.6倍2016年預期市盈率。(現價截至1月13日)

風險

魏則西事件的影響;

開新醫院對短期財務表現的影響。

與上市公司Q&A記錄

1、未來公司整體業務是否會向產科發展多一些?不孕不育業務是否會因為魏則西事件影響而發展較少?

未來規劃是這樣的,婦科作為傳統科室肯定是有存在的必要,但我們不會把主要的投入放在這方面,不會再去擴張。我們未來新打造的醫院都是偏重高端產科的,就是類似北京和美這樣的架構。不孕不育方面我們現在有一塊向海外轉診的IVF業務。如果客戶在我們這被診斷很難自然懷孕,就會向海外轉診,在海外成功懷孕後再回來消費我們的套餐這樣的模式,通過轉診的方式我們也會提取一定比例的傭金。IVF我們現在還沒拿到牌照,未來公司將通過合作的方式發展IVF學科。

2、魏則西事件對於公司的影響是否有所減緩?

有所減緩。

3、廣州和重慶是否會作一些調整?具體是怎麼調整?

我們將往高端產科方面增加比重,通過裝修病房和增加單間等措施,也會開發一些高端消費的套餐,以提升整個服務的品質。

4、二孩政策公佈已滿一年,但2016年新出生人口增加數量僅有100萬人左右,遠低於預期標準。公司是否調整對這個政策的期待?公司預期未來政策對公司的幫助會是怎麼樣?

公司做了一些市場調研和研究,目前我們未來規劃的目標城市是一二線城市,發展高端產科。這個細分市場裡面的目標客戶想要二胎的願望比整體人群高一些。現在很多人要二胎主要是考慮經濟因素,我們的高端產科定位為中產階級及以上,他們的經濟條件相對較好,並且是希望要二胎的。北京和美這邊已經有很多二胎案例,二胎比例相對比整體市場高一些。

5、公司2017年收入與盈利增長預測?

我們收購了黑龍江和美,2017年預計能保持比較好的增長。

6、公司於15年集資中大部分還沒動用是因為魏則西事件影響公司的擴張步伐麼?未來動用資金計畫怎樣?

跟魏則西事件多少有一定關係。我們在收購、並購和新增醫院方面會更謹慎一些。年底目前在看的項目已快落實。未來資金使用狀況和招股書用法基本一致,但具體城市根據我們的市場調研可能有些變更。

7、公司早前對於2018年20家醫院的計畫是否不變?

2018年目標仍然是達到20間的規模。

8、黑龍江和美扭虧為盈的原因?

因為市場培育需要一些過程。另外,黑龍江和美管理層在市場營銷、科室設置等方面作了一些積極的舉措,並招攬了一些比較好的醫生,因此現在扭虧為盈。未來發展預計較好,IVF業務未來預計也將啟動。

9、黑龍江和美現在淨資產-9714多萬,是否有顧慮,在定價方面是否考慮這些因素?

評估定價方面,品牌價值、內在其他方面因素均會整體考慮。

10、公司近期引入了泰康保險作主要的股東。那公司和泰康未來是否有合作?

未來如果有大的合作請關注公告。

11、包頭現代等已經出售的醫院如果經營又改善會不會收購回來?

有可能,但會首先考慮上市公司對股東回報,需要達到一定標準才會考慮。

12、公司市場份額是否有提升空間?

公司作為最大的一家連鎖集團,現在在中國範圍內沒有競爭對手,公司非常珍惜這樣的機會和優勢。公司會加大力度穩紮穩打地做醫療和服務,希望未來發展較為穩健。公司未來有信心增加市場份額,公司對現有醫院內生增長和外延都有信心。而且北京和美去年11月以99.37的高分通過了國際標準JCI 認證,是對公司服務和醫療品質的肯定,集團其它的醫院也都是朝著這個目標在努力。

13、對於全民消費升級帶來的機遇,公司是否有信心公立醫院的客戶會轉到公司?

目前就資料來看已經有這樣的趨勢了。未來由於北京市分娩量增加,中端或流入到高端。

14、公司未來加價能力如何?

公司產檢和分娩的套餐每年都會進行價格的調整,公司根據每年市場情況,包括對競爭對手的調研來進行價格調整,從以往經驗看套餐價格都會上調,但是幅度不一樣。公司會按市場情況進行調價,整體而言都會調漲,以消化人工成本等的上漲。公司定價能力較強,因為市場需求較高。

15、2017年毛利率與2015年相比是否有變化?

2017年毛利率預期將維持50%左右。

16、SG&A收入占比未來比率為多少?

未來將保持穩定。百度方面我們不會加大投入,而且我們在慢慢增加專家講座、社區活動等費用比例,整體銷售費用金額保持穩定,管理費用方面也保持穩定。

17、未來CAPEX占收入百分比預期?

要看新建醫院和並購項目方面的情況,現在不確定。

18、未來派息比率有沒有一個指引?

公司希望帶給股東一個穩定的回報。

19、公司未來是否依然不進行銀行貸款?

暫時沒有這方面的計畫。

20、其他開支中主要包括醫療糾紛和賠償等。公司是否有政策減少這方面的賠償風險?

設有醫療品質管制部門,有專家定期進行指導工作和督導。醫療行業的醫療糾紛比較常見,產科的醫療糾紛對於整個行業來說相對較少。目前在醫療品質管理方面有部門隨時督導,從法務角度也有專門的法務部在跟進。

21、公司的廣告宣傳費用比率15%是否會有變化?

基本不變。整個行業我們的比例已經較低,15%裡面只有不到10%用於線上,未來會增加線下比例。百度我們不可能不投入,否則不利於品牌發展。

22、公司是否認為現時估值偏低?市場為什麼會給予這樣一個低估值?

魏則西事件對公司有一定影響。網上的宣傳會使很多人有誤解,我們希望通過穩定的回報以及集團上下一心的努力,讓大家認識到我們在認真地在做醫療和服務,從而慢慢得到市場認可。

23、公司的稅率情況?

稅率基本會維持現在水準。

24、公司是否存在匯率風險,具體是怎樣的?

去年的匯率風險較大,未來再有風險的空間會比較小,這方面風險比較可控。

25、太和堂開拓民營醫療機構醫療器械的銷售市場,未來占比會不會有變化?

未來占比基本維持不變。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。