嘉華國際 (0173.HK) - 投資者簡介會概要

| 投資建議 | 增持 |

| 建議時股價 | $4.340 |

| 目標價 | $4.820 |

公司簡介

嘉華國際為本地綜合房地產發展商及投資者,物業分怖於香港﹑上海﹑廣州及東南亞,涵蓋住宅﹑甲級寫字樓﹑酒店﹑服務式公寓及商鋪。集團在香港合資發展的項目包括深灣9號﹑天賦海灣﹑御金國峯等。集團的主要業務設於中國內地的珠江三角洲及長江三角洲。物業發展項目主要位於上海及廣州等一線城市之黃金地段。在中國推售的項目包括上海嘉御庭﹑嘉怡水岸及嘉天匯。

最新消息?

我們於2013年10月17日在我們辦公室舉辦了投資者簡介會,邀請了嘉華國際的管理層作講者。以下是部份重點:

價錢合理,將繼續參與土地招標: 即使中國一線城市如上海的現時地價高昴,但嘉華國際管理層指若果價錢合理的話,他們亦會繼續入標投地。截止今年6月底,嘉華的負債比率只有19%,擁有44.5億港元的現金及銀行存款,足以支持集團尋找新增土地儲備的機會。今年上半年集團只投得一幅位於上海浦東的地皮,地價為5.68億人民幣/每平方米40,106人民幣(2012年成功收購5幅地皮,總共地價約為50億港元)。

短期內沒有計劃出售銀河娛樂(27.HK)的股權: 管理層指在嘉華國際資產狀況良好﹑負債比率相對低下,他們沒有計劃出售銀河娛樂(27.HK)的股權。嘉華現時持有3.9%銀河娛樂的股權,市值相等於嘉華30.5%的資產值(根據我們的估計)。投資銀河娛樂為嘉華帶來相當好的投資回報, 今年而來: 97%,2012年為113%。

香港物業發展的策略轉向剛需項目: 我們確認了嘉華於香港物業發展方面將由豪宅項目轉向發展剛需項目的看法,以符合現時市場的需求。管理層亦提到基於香港政府在賣地時加入限尺條款,現時於香港發展豪宅項目並不容易。 事實上,嘉華去年於香港購得3幅地皮,2幅位於將軍澳,1幅在元朗,總可佔樓面面積為75,400平方米,我們預期一些剛需項目將於2016-2018年推出。

另外,嘉華國際最近推出特別現金回贈重售深灣9號。

重新推售深灣9號,給予特別現金回贈: 緊接香港市值最大的地產發展商新地減價推售位於西九龍的豪宅項目天璽,嘉華亦重推深灣9號剩餘的19個單位,其中8個為頂層複式單位及11個為花園洋房,售價在1.068億港元到2.61億港元之間。嘉華提供印花稅回贈優惠,內地買家及香港永久式居民分別可獲最高成交金額11.75%及8.5%作回贈。連同香港永久性居民優惠的3%及使用100天現金優惠付款方法的5%折讓,香港永久性居民及內地買家分別可獲最高16.5%及16.75%的折讓。嘉華跟隨其他地產發展商以印花稅回贈去吸引內地買家的策略並不令我們感到意外,因為售出的深灣9號單位中有約一半都是內地買家買入的,缺乏折扣去吸引內地買家下,我們預期餘下的單位(價值大於1億港元)將不易被市場吸收。我們認為印花稅回贈是好的舉動去吸引潛在的內地買家。19個單位全部售出估計會為嘉華帶來近28億港元的收入。

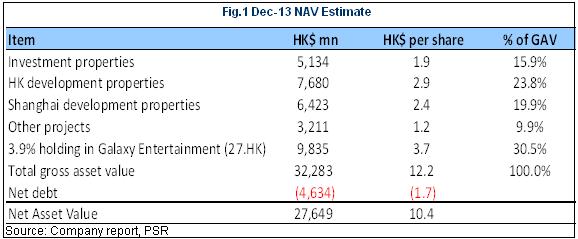

估值

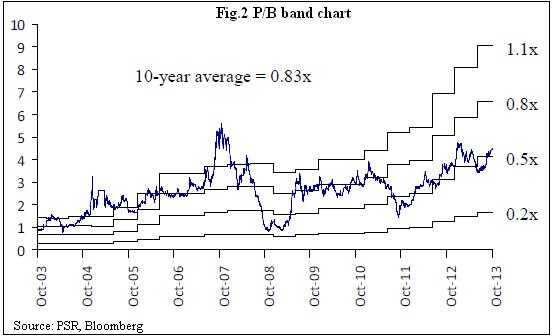

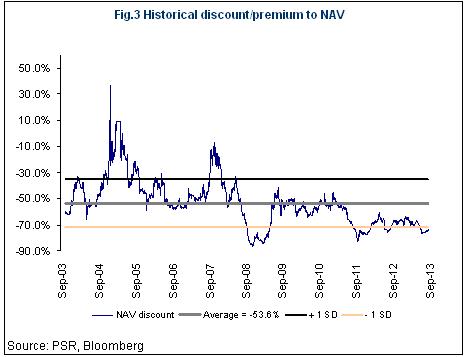

我們上調了嘉華國際的資產淨值預測8.3%至每股10.4港元,以反映持有銀河娛樂(27.HK)更高的估值。嘉華國際現時股價相等於市賬率0.54倍及資產淨值折讓率57.1%,我們保持同樣的資產淨值折讓率目標53.4%,相等於長期平均值。我們上調目標價8.2%至4.82港元,維持”增持”評級,潛在上升空間為11.1%。

投資建議?

於2013年9月3日(公佈2013年中期業績後第3個交易日)我們建議了投資者增持嘉華國際股份,原因是當時股值吸引(相對我們預測資產淨值有63.6%的折讓,近4%的股息率)及內地物業發展前景正面。股價至昨日收市已攀升13.6%及已到達我們目標價4.40港元。因為嘉華持有銀河娛樂3.9%的股權,而銀河娛樂的股價於同期上升了約22%,我們於資產淨值估算上加了每股0.8港元。有見及此,我們上調了目標價至4.82港元,上升空間仍有11.1%。我們建議投資者可以分階段增持。

主要風險

房屋政策抑制需求

中國經濟轉差,影響購房意慾

樓價大幅下跌

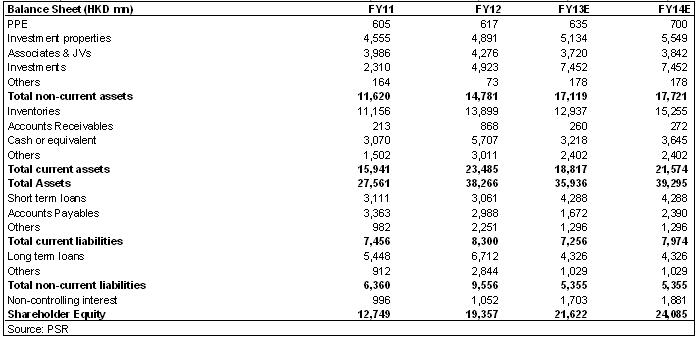

財務情況

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。