IGG (8002.HK) - 增長動力由“城堡爭霸”轉移至其他手遊

| 投資建議 | 增持 |

| 建議時股價 | $3.470 |

| 目標價 | $3.950 |

-IGG 2014年中期收入達到9190萬美元,同比增長219.1%,超過了2013年的總營業額,然而環比增長僅8.4%。

-股東應佔溢利扭虧為盈,由2013年上半年的虧損,至1930萬美元的利潤,環比增長41.9%。攤薄後每股中期盈利是2.29美分,中期息每股0.7美分。

-“城堡爭霸”的收入比例下降,而其他手機遊戲的貢獻從13%提高到19%。

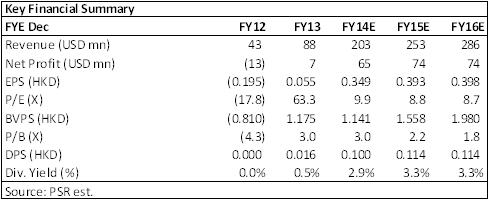

-我們下調了IGG的評級至“增持”,目標價調整至3.95港元,相當於2014年和2015年預測每股盈利的10倍及8.9倍,加上每股淨現金0.46港元。

財務回顧

IGG 2014年中期收入達到9190萬美元,同比增長219.1%,這已經超過了2013年的總營業額。然而,相比第一季度,第二季的收入 4780萬美元只有8.4%的環比增長,以此增速計算,將會低於我們較早前預計的一倍以上(約167%)的收入增長。毛利按年和按季分別增加203.5%和6.9%,至3440萬美元,而第二季的毛利率為72%,略低於第一季度的73%。股東應佔溢利扭虧為盈,由2013年上半年的虧損,至1930萬美元的利潤,環比增長41.9%。攤薄後每股中期盈利是2.29美分,中期息每股0.7美分。

我們的看法

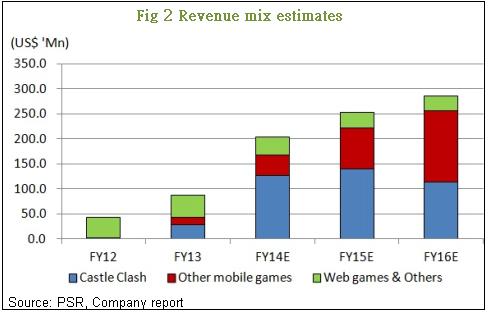

環比收入增長下降在某種程度上是由於旗艦遊戲“城堡爭霸”的增速放緩。該遊戲於五月在騰訊手機遊戲平台上推出,但是公眾對其的反應暫時不是很熱烈。同時,相比於一季度推出的4項自主研發和4項第三方授權遊戲,第二季度只有額外發佈了2隻第三方授權遊戲,導致收入增長放緩。然而,IGG已經預定在第三季度推出4隻自主研發的遊戲,1隻第三方遊戲和1個社交應用,另計劃在下半年發行總數20 到25隻不同類型的遊戲。這也可以幫助公司把“城堡爭霸”的貢獻負擔轉移到其他遊戲上。

投資建議

我們認為,IGG連續的股價一直走低,主要是由於資金從在線遊戲板塊流出,造成估值持續下降。然而,我們仍然對公司的經營持樂觀態度,並傾向於相信IGG是手機遊戲行業中一個不錯的選擇,主要是由於其多元化的產品結構,全球化的市場客戶,密集的遊戲推出時間表和股息派發政策。鑑於市況波動,我們下調了IGG的評級至“增持”,目標價調整至3.95港元,相當於2014年和2015年預測每股盈利的10倍及8.9倍,加上每股淨現金0.46港元。

非“城堡爭霸”的手機遊戲收入增長顯著

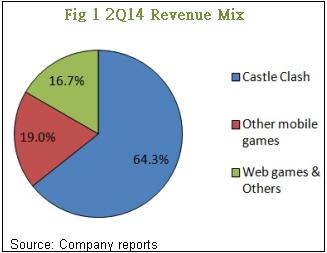

旗艦遊戲“城堡爭霸”的季度收入增長僅為5.4%,佔總移動遊戲營收的80.2%,與總營業額的64.3%。這兩個比重均在下降,而每月活躍用戶(MAU)也小幅下降40萬至900萬人次。然而,其他手機遊戲的收入在第二季度環比上升58.5%,由570萬升至910萬美元,相對收入的比例也由13%上升至19%。

公司計劃於第三季度推出4隻自主研發和1隻第三方遊戲,在下半年也會發行總數20 到25隻不同類型的遊戲。這也可以幫助公司把“城堡爭霸”的貢獻負擔轉移到其他遊戲上。

因此,我們下調了“城堡爭霸”,並提高其他手機遊戲的收入預測。2014至2016年的總收入預測分別下修了13.6%/18.3%/11.2%。

來自北美和歐洲的營業額持續增長

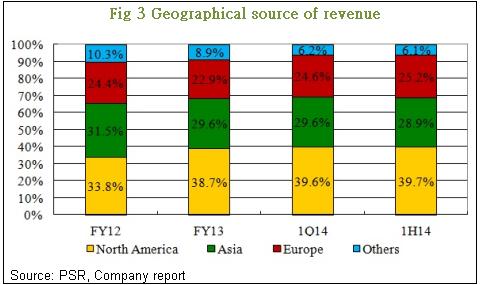

通過IP地址進行分組,從北美和歐洲的營收持續增長,從2012年到2014年上半年,亞洲的營業額佔比卻一直下跌。但是,我們仍然相信,中國將是IGG所關注的一個很大的市場。在“城堡爭霸”上與騰訊合作過後,公司往後很大機會繼續在騰訊手遊平台上推出其他手機遊戲。

毛利率略有下降,開支控制良好

毛利率由第一季度的73%,稍為下降至二季度的72%,主要是因為業務持續轉移到手機遊戲所致。截至2014年6月底,來自移動業務的收入貢獻了總收入的81.5%。開支增速保持穩定,導致淨利潤率飆升,從第一季度的31%到算到二季度40.3%。

優勢

1. 分散的遊戲產品組合:動作,卡牌,動作角色扮演,策略角色扮演,賭博遊戲等,亦有社交應用程式;

2. 緊密的遊戲發行計劃:第三季將有5隻遊戲,加一個全新的社交應用程式,另下半年將會有總數20至25隻不同類型的遊戲推出;

3. 全球市場:西方市場收入穩定,全球營業收入均衡分佈。

4. 派息政策:充足的現金用於穩定的派息政策,在網絡遊戲公司中比較罕見;

5. 潛在轉至主板掛牌的機會

潛在風險

“城堡爭霸”之收入增長放緩,尤其在中國市場;

新遊戲無法承接“城堡爭霸”繼續增長;

已獲授權的8300萬股股票期權,佔市面上現有股份的6%,為潛在稀釋的風險。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。