花樣年控股 (1777.HK) - 2012年業績評述

| 投資建議 | 收集 |

| 建議時股價 | $1.160 |

| 目標價 | $1.350 |

投資概述

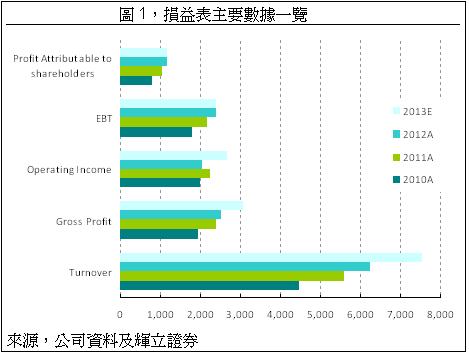

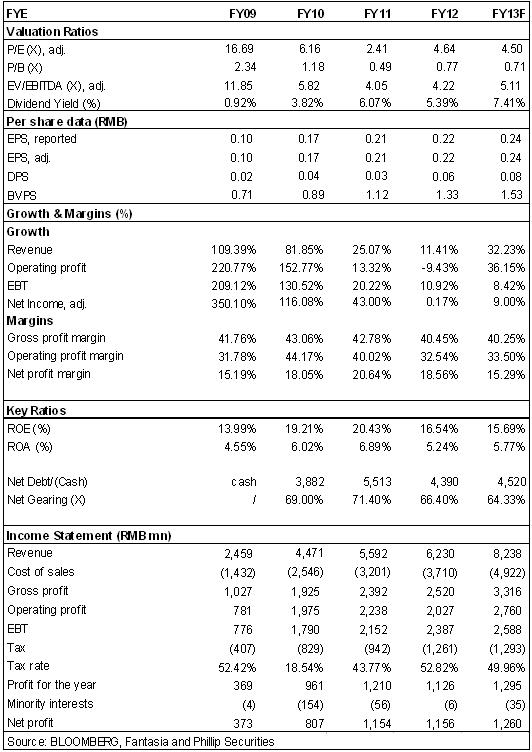

2012年,花樣年的損益表成績較爲一般,收入和利潤均有不同程度增長,但增幅有限。全年營業收入同比增長11%至人民幣62.3億,而淨利潤則同比增長7.8%至11.4億。

公司的物業銷售收入同比增加9.1%至58.9億,這主要由銷售面積增加所推動。全年的入帳面積69.4萬平方米,同比增長35.5%,增幅顯著。而入帳均價則由2011年的10,363元/平方米猛降至8,416元/平方米,降幅達18.8%。2012年公司的毛利率較2011年下跌2.3個百分點至40.5%,但在內房公司中仍處于較高的利潤水平。

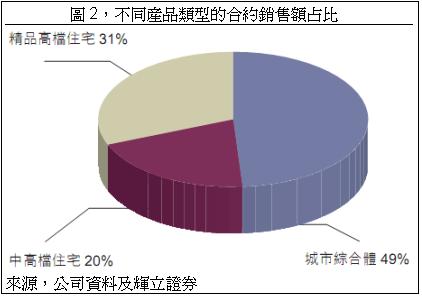

2012年花樣年的銷售表現達標,全年完成合約銷售額人民幣80億,超過銷售目標11%。城市綜合體仍然是公司的主打產品,2012年完成39億元,占到總合約銷售額的49%。剩餘的51%的合約銷售額來源于高檔住宅和中高端住宅產品,其合約銷售額占比分別爲31%和20%。

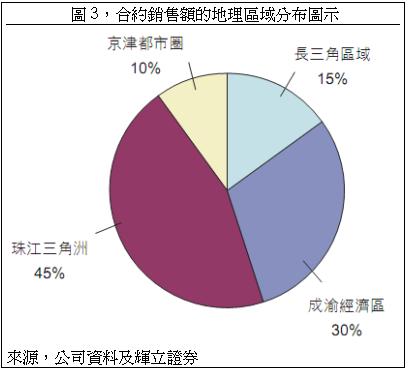

珠三角和成渝經濟區仍是花樣年的核心區域,兩者的合約銷售額占比達到75%,深圳和成都的幾個標志性綜合體項目爲公司提供了穩定的銷售現金流。未來1-2年,花樣年的的銷售結構將發生變化:珠三角地區的銷售將集中在東莞、惠州、桂林等二、三綫地區,成都地區的銷售比重將繼續上升至約5成,江蘇的二、三綫城市的銷售增長也將較爲顯著。

與2011年末相對比,2012年末的資產負債表狀况有所改善,但程度有限。2012年末花樣年的總債務達78.8億元,較2011年末增加了23.9億,主要是2012年末增加了優先票據融資。整體而言,淨債務較2011年末略增2.3億達43.9億元,淨債務權益比率爲66.4%,較2011年末下降了6個百分點。未來一年,公司的到期債務爲24.5億,償債風險較小。

2013年,花樣年的銷售目標訂爲人民幣100億元,計劃新開工建築面積150萬平方米,計劃竣工面積115萬平方米。上述三個指標較2012年有所上升,反映管理層對2013年主基調仍較爲樂觀。如果整體的宏觀環境不出較大的變化,我們對于公司在2013年的銷售和入帳保持增長持樂觀態度的,成都地區的銷售和新開工情况將是我們關注的重點。

我們認爲,2013年花樣年的銷售將繼續改善。2013年首季度公司完成銷售額18億,同比增長75%,這反映了策略積極以及市場持續復蘇。我們有理由相信,公司達成100億的銷售目標將是大概率事件。此外,我們調高公司2013年營收和淨利潤至82億和12.6億,以反映銷售和竣工面積的上升。我們給予花樣年“收集”評級,12個月目標價爲1.35港元,相當于4.5倍的2013年預期市盈率。

2012年損益表成績略顯平庸

2012年,花樣年的損益表成績較爲一般,收入和利潤均有不同程度增長,但增幅有限。全年營業收入同比增長11%至人民幣62.3億,而淨利潤則同比增長7.8%至11.4億。

公司的物業銷售收入同比增加9.1%至58.9億,這主要由銷售面積增加所推動。全年的入帳面積69.4萬平方米,同比增長35.5%,增幅顯著。而入帳均價則由2011年的10,363元/平方米猛降至8,416元/平方米,降幅達18.8%,入帳均價的大幅下跌原因在于深圳項目的入帳額比重銳减以及成都等二、三綫城市的收入比重上升。因此,2012年公司的毛利率較2011年下跌2.3個百分點至40.5%,但在內房公司中仍處于較高的利潤水平。

此外,值得一提的是2012年的投資物業的公允價值增加了約5億,較2011年有明顯上升。我們認爲,剔除這部分賬面變動後,公司的全年業績將與2011年基本持平,反映了公司2012年略顯平庸的損益表成績。

成都地區銷售比重將繼續提升

2012年花樣年的銷售表現達標,全年完成合約銷售額人民幣80億,超過銷售目標11%。城市綜合體仍然是公司的主打產品,2012年完成39億元,占到總合約銷售額的49%。剩餘的51%的合約銷售額來源于高檔住宅和中高端住宅產品,其合約銷售額占比分別爲31%和20%。

珠三角和成渝經濟區仍是花樣年的核心區域,兩者的合約銷售額占比達到75%,深圳和成都的幾個標志性綜合體項目爲公司提供了穩定的銷售現金流。未來1-2年,花樣年的的銷售結構將發生變化:珠三角地區的銷售將集中在東莞、惠州、桂林等二、三綫地區,成都地區的銷售比重將繼續上升至約5成,江蘇的二、三綫城市的銷售增長也將較爲顯著。

上述的新的銷售結構推斷是基于公司的在售面積以及資本投向。儘管公司在北京、上海和深圳等一綫城市有所布局,但短期內難以形成足够的現金流。2013年公司制定的100億的銷售目標,仍高度依賴珠三角和成渝經濟區。

淨負債權益負債比率下降

與2011年末相對比,2012年末的資產負債表狀况有所改善,但程度有限。2012年末花樣年的總債務達78.8億元,較2011年末增加了23.9億,主要是2012年末增加了優先票據融資。整體而言,淨債務較2011年末略增2.3億達43.9億元,淨債務權益比率爲66.4%,較2011年末下降了6個百分點。未來一年,公司的到期債務爲24.5億,償債風險較小。

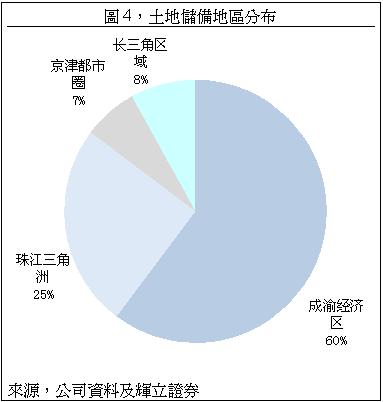

2012年花樣年的經營現金流有所改善,資本支出保持上升。公司目前采取務實的發展策略,在控制負債率的基礎上保持資本支出的一定增長,成都地區和長三角地區將是未來1年資本支出的重要增長方向。

未來展望

2013年,花樣年的銷售目標訂爲人民幣100億元,計劃新開工建築面積150萬平方米,計劃竣工面積115萬平方米。上述三個指標較2012年有所上升,反映管理層對2013年主基調仍較爲樂觀。如果整體的宏觀環境不出較大的變化,我們對于公司在2013年的銷售和入帳保持增長持樂觀態度的,成都地區的銷售和新開工情况將是我們關注的重點。

風險

銷售疲弱。

資本支出超出預期。

估值

我們認爲,2013年花樣年的銷售將繼續改善。2013年首季度公司完成銷售額18億,同比增長75%,這反映了策略積極以及市場持續復蘇。我們有理由相信,公司達成100億的銷售目標將是大概率事件。此外,我們調高公司2013年營收和淨利潤至82億和12.6億,以反映銷售和竣工面積的上升。我們給予花樣年“收集”評級,12個月目標價爲1.35港元,相當于4.5倍的2013年預期市盈率。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。