用友網絡 (600588.SH) - 中國領先的企業服務提供商

| 投資建議 | 增持 |

| 建議時股價 | $24.800 |

| 目標價 | $27.800 |

投資概要

公司是中國領先的企業服務提供商,提供雲服務、軟件、金融服務。2015-17年用友軟件營業收入實現19.4%年均複合增速,2018年前三季度營業收入同比增長38.8%。隨著新業務的開展和收入結構改善,未來公司的營業收入將維持較快增長。首次覆蓋給予目標價27.8元,“增持”評級。(現價截至2019年1月18日)

公司概況

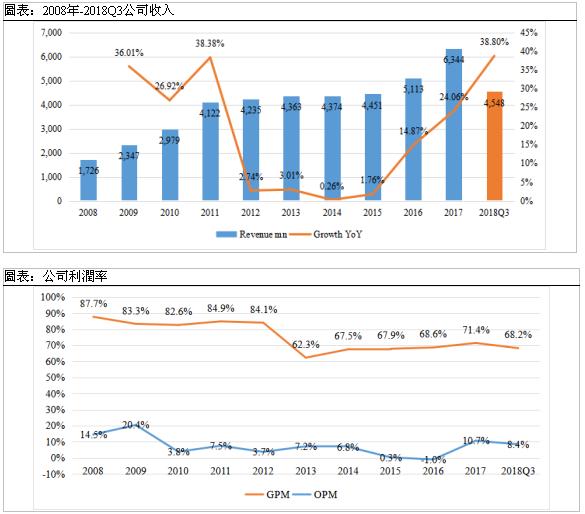

公司成立於1988年,最初專注財務軟件的研發銷售,1991年成為中國最大的財務軟件公司。1998年公司由財務軟件向管理軟件轉型,發佈了第一款ERP企業管理軟件U8,並接著研發高端管理軟件NC系列產品,定位集團大型企業。2001年,用友軟件在上海上市,集資8.88億元。2002年公司在國內ERP市場超越外商佔據了第一的市場份額。2008年金融危機之後,受益於產業政策支持,2009-2011年企業管理軟件行業發展迅速。2012年歐債危機引發跨國企業裁員潮,疊加中國經濟增速放緩,公司營收陷入停滯期。2013年開始,公司佈局新領域,探索移動支付、雲等新業務領域。2016年,公司管理層確立“軟件、雲服務、金融”三大核心業務。2018年公司成立30周年,上半年營業收入實現同比增長38.8%,業務步入新的增長軌道。

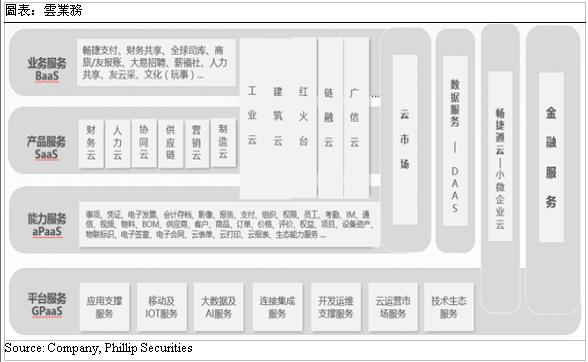

雲服務

有利的外部政策環境。2018年8月工業和資訊化部關於印發《推動企業上雲實施指南(2018-2020年)》的通知,指出到2020年,力爭實現雲計算在企業生產、經營、管理中的應用廣泛普及,全國新增上雲企業100萬家,形成典型標杆應用案例100個以上。

中國公有雲市場將高速增長。中國資訊通信研究院(CAICT)數據顯示,2017年中國公有雲市場規模達到264.8億元,相比2016年增長55.7%。互聯網企業需求保持高速增長,傳統企業上雲進程加快,拉動了公有雲市場規模快速增長。2018-2021年中國公有雲市場將繼續保持高增速,預計到2021年市場規模將達到902.6億元,行業年均複合增速達到35.88%。

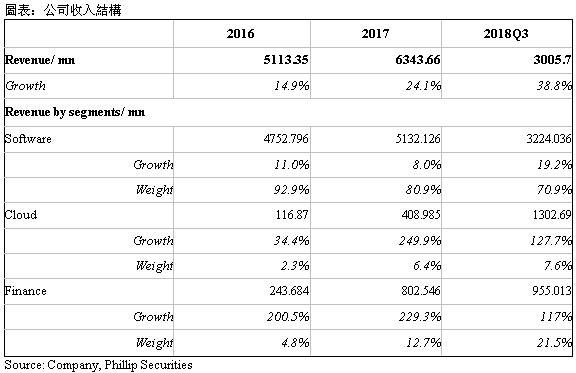

用友雲業務客戶拓展迅速,收入快速增長。2017年,公司雲業務收入達到4.09億元,同比增長249.9%。2017年末,公司雲業務客戶數量為393萬家。截至2018年三季度末,公司的雲服務業務累計註冊企業客戶數446萬家,雲服務業務累計付費企業客戶數32.45萬家,較2017年年末增長39%。

公司的雲服務業務聚焦以下領域,包括雲平臺、雲ERP、領域雲、行業雲、暢捷通雲、企業金融雲與雲市場。雲服務收入來自:運營服務收入、應用服務收入、資訊和數據服務收入、平臺交易收入、推廣第三方廠商應用服務獲得的分成收入,以及其他增值服務收入。

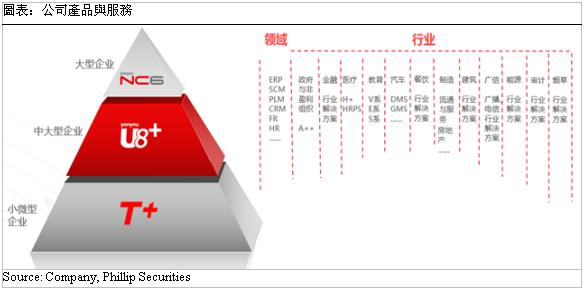

軟件服務業務

軟件服務是公司的傳統業務。公司以財務軟件起家,逐漸轉型ERP管理軟件,不斷拓展業務邊界。發展至今,公司成為亞太本土最大的管理軟件、ERP軟件及服務提供商,也是中國領先的醫療衛生、金融、能源等行業管理軟件和服務提供商。

公司針對大、中、小微型企業提供專業的軟件產品,還為多個行業提供專業的一體化解決方案。該領域主要經營模式是為客戶提供標準產品及解決方案、專業服務(諮詢、IT系統建設、運營支撐)、運營服務(業務運營、應用運營、平臺與數據運營)等。收入主要包括標準產品許可收入、服務收入等。2018年上半年,公司的軟件客戶累計271.09萬家,包括大中企業客戶29.29萬家,小微企業客戶241.8萬家。2018年前三季度,軟件業務實現收入32.2億元,同比增長19.2%。預計之後企業軟件業務將保持平穩增長。

企業金融業務

公司從事金融業務,收購支付牌照。2013年,公司成立北京暢捷通支付技術有限公司,組建團隊開展基於移動互聯網支付業務。2016年,公司確立“用友3.0戰略”,將金融確立為三大發展主業之一。公司的金融服務業務主要包括面向企業的支付服務業務、面向小微企業主及個人的互聯網理財業務和供應鏈金融業務。近年來,金融服務業務保持增長態勢,用戶規模繼續增長。2018年前三季度,支付服務收入8827.6萬元,同比增長51.9%,互聯網投融資資訊服務收入8.67億元,同比增長120.9%。

子公司暢捷通支付公司的企業支付業務包括:1)為線上互聯網支付業務提供人民幣支付業務服務(包括但不限於網關支付、快捷支付、批量付款、掃碼支付、鑒權等服務),用戶可以通過暢捷支付業務平臺購買商品及服務;2)線上代收付業務提供代收、代付及相應的鑒權服務;3)線下POS收單業務,為用戶持有的銀行卡提供收單和收單專業化服務。

互聯網投融資資訊服務業務。公司控股子公司深圳前海用友力合金融服務有限公司為投資客戶、借款客戶提供互聯網投資資訊服務。子公司為借款客戶和投資客戶實現直接借貸提供資信評估、風險管理、借貸撮合等服務,主要客戶為企業白領、小微企業主、個體工商戶,主要收入來源為借款客戶支付的仲介資訊服務費用。

財務概覽

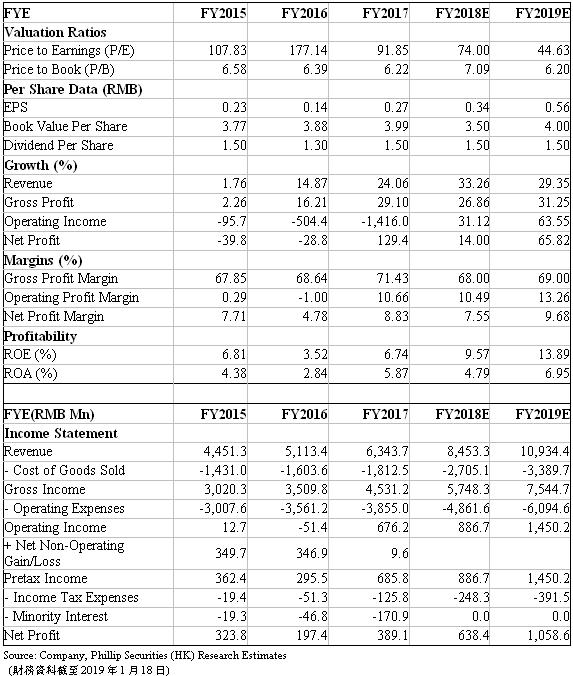

2012-2015年公司收入增速大幅放緩。2013年開始,公司開始佈局新業務領域,探索移動支付、雲等新業務。2016年,公司確立“軟件、雲服務、金融”三大核心業務。2015-2017年營業收入回升,年均複合增速達到19.4%。2018年前三季度公司實現營業收入45.48億元,同比增長38.8%,實現扣非淨利潤3.17億元,實現扭虧為盈。近年來,雲業務和金融業務的占比不斷提升。隨著新業務的開展和收入結構改善,未來公司的營業收入將維持較快增長。

估值結論及風險

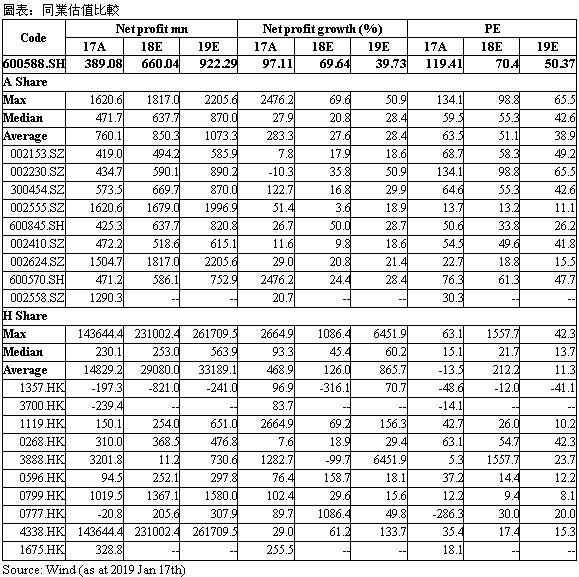

我們給予2019年目標價27.8元。雲業務和金融業務收入將保持較快增速,軟件服務業務平穩發展。預計2018/19年營業收入增速在33%/29%左右,淨利潤預計638百萬/1058百萬。目標市盈率50倍,對應目標價27.8元。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。