鷹美國際 (2368.HK) - 卓有效率的小型OEM公司

| 投資建議 | 買入 |

| 建議時股價 | $1.950 |

| 目標價 | $2.500 |

公司簡介

鷹美於1993年由鐘育升創立,主要業務是以OEM製造運動服和成衣,主要生產及銷售田徑服、運動褲、運動夾克、衛衣及T恤等運動服。公司主要為Nike、the North Face和Puma等多個國際品牌製造產品。2015財年,美國、中國和歐洲是鷹美的三大銷售地區,收入比重分別為33%、20.4%和19.1%。

定位於小型的代工廠商,服務於核心優質客戶。

Nike、the North Face、Puma以及Lululemon是公司的主要客戶,這些國際知名客戶品質高、增長穩定且在不斷拓展高利潤的功能服裝市場,對於鷹美的訂單獲取以及利潤率有正面作用。

四個生產基地運轉效率提升

鷹美的四個生產基地分別位元於廣東省汕頭市、廣東省惠來縣、江西省宜豐縣和印尼萬丹省。廣東省汕頭及惠來的兩間工廠,具備技術和配套完善的優勢,主力生產高端功能性產品。江西省及印尼的兩間廠房,優勢在於勞動力成本低且充足,主力生產量大且技術要求低的中低端產品。

目前,鷹美的訂單有向高端功能性服裝轉型的趨勢,因此汕頭及惠來的兩間工廠的訂單獲取、產能利用率以及運轉效率都將對經營利潤率產生直接影響。至於江西和印尼的廠房,我們認為在運轉正常後,經營將保持穩定的狀態。

毛利率對業績影響顯著

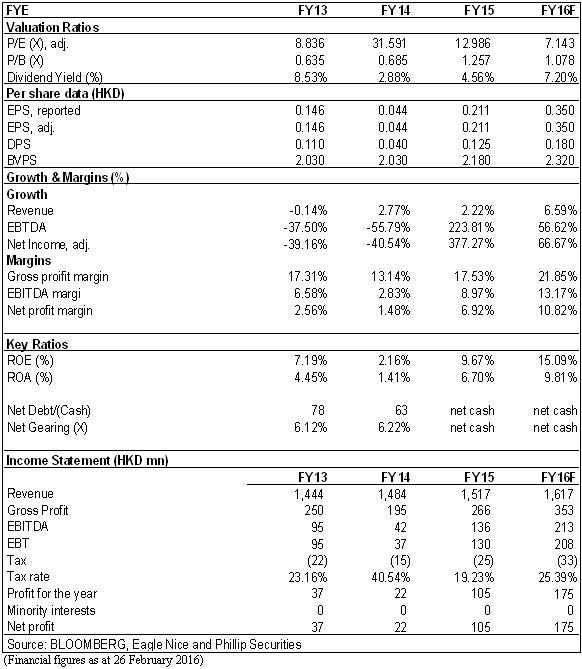

收入穩定,基本保持低單位數增長,FY2014-FY2016的收入累計增長12%,年均增長4%。毛利率擴張對於業績影響顯著,2015H1、2015H2以及2016H1的顯著的業績增速均得益於毛利率上升,影響因素包括:產品升級、成本控制以及產能利用率上升;

受季節性因素影響,2016下半財年(10.1-3.31)主要生產售價較低的夏季運動服,營收和利潤率可能受到季節性因素影響。

風險

競爭激烈;

勞動力成本上升顯著;

外匯對沖工具的帶來的可能虧損;

估值

鷹美是一家小型OEM公司,依賴著幾個優質的國外品牌客戶訂單保持穩步增長。從商業模式的角度,這不算是一門很吸引的生意,客戶的生意波動以及成本的變化都會擠壓其利潤,從而使得這個行業難有較高的估值。

目前,鷹美處於四家工廠運轉效率較高且向功能服裝方向升級的趨勢中,現金流較好且資產負債表穩固。我們認為目前股價低估,預期股息收益率接近10%,2016年奧運會將是其股價的重要催化劑。我們給予鷹美“買入”評級,12個月目標價2.5港元,相當於7倍的FY2016P/E和7.2%的FY2016股息收益率。(現價截至2016年2月26日)

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。