瑞安房地產 (272.HK) - 基本面好轉推動股價反彈

| 投資建議 | 增持 |

| 建議時股價 | $2.950 |

| 目標價 | $3.400 |

公司簡介

瑞安房地產有限公司于2004年成立,幷於2006年10月在香港聯交所上市(股份代號:272),是瑞安集團在中國內地的房地產旗艦公司。瑞安房地產在中國內地核心城市從事住宅開發、商業物業投資運營以及酒店管理業務,目前公司在上海、武漢﹑重慶﹑佛山及大連的中心地段擁有八個處於不同開發階段的項目,公司土地儲備達1,320萬平方米。“新天地”是公司旗下著名的商業地產品牌,也是公司的核心業務。

投資概述

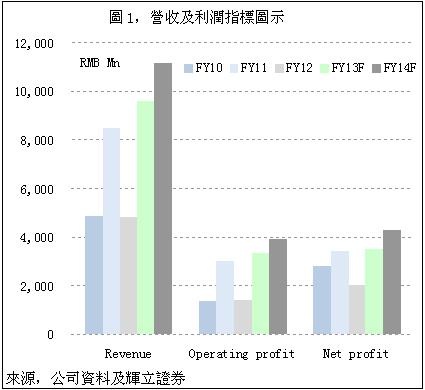

瑞安房地產2012年的總收入同比下降43%至人民幣48億,核心淨利潤猛降87%至2.01億。業績的顯著下滑的主要原因包括交付面積少,入帳面積下滑3成;以及57億的年度銷售額遠低於120億的銷售目標。關於在2012年良好市況下的疲弱的銷售,我們的看法是銷售策略缺乏靈活性、銷售結構的變化以及高端物業的復蘇程度有限。

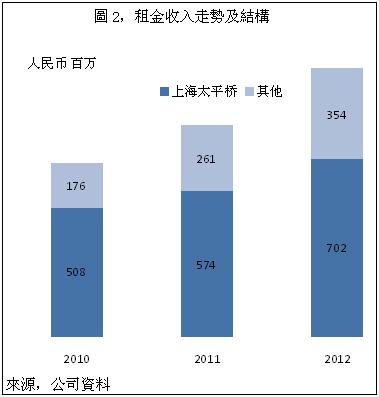

2012年公司的租金及相關收入同比增長47%至人民幣12.5億,其中投資物業的租金及相關收入達10.6億,同比增長26%,剩餘的1.9億收入來自於酒店業務。包括上海新天地、企業天地1期以及瑞安廣場在內的上海太平橋辦公及零售物業是瑞安房地產最優質的投資物業,其在總租賃面積的比重僅爲38%,卻貢獻了66%的租金收入。

2013年首四個月,瑞安房地產合約物業銷售額達人民幣46.5億,占到全年物業銷售目標人民幣110億元的42%,累計出售物業面積16.3萬平方米,銷售額和銷售面積的同比增速分別達到驚人的342%和276%。此外,還有12.7億的認購銷售額,可以說已經鎖定60億的銷售額。

我們可以看到瑞安房地產改善銷售的迹象,加大推售規模,提升銷售速度,加快銷售資金回流。我們認爲,按照目前的推售速度,瑞安房地產的住宅銷售額將極有可能突破120億,創出新高,而整體商業銷售20億的目標預計能夠達成。

爲了釋放更多的流動資金和實現投資者回報,瑞安房地產成立了中國新天地有限公司,專注於投資性物業的發展和營運,幷計劃未來分拆上市。我們認爲分拆新天地將是一個雙贏的解決方案。一方面,公司可以運用所融資金加快銷售物業開發,提升資產周轉;另一方面,中國新天地可以吸引注重穩定股息收益的投資者,提升估值。

爲了釋放更多的流動資金和實現投資者回報,瑞安房地產成立了中國新天地有限公司,專注於投資性物業的發展和營運,幷計劃未來分拆上市。我們認爲分拆新天地將是一個雙贏的解決方案。一方面,公司可以運用所融資金加快銷售物業開發,提升資產周轉;另一方面,中國新天地可以吸引注重穩定股息收益的投資者,提升估值。

驅動瑞安房地產加快銷售步伐,是現實償債壓力。2013年瑞安房地產需要償還人民幣104億的到期債務,包括51億的銀行貸款、23億的可轉債以及30億的票據。而2015年公司將有包括三批票據在內192億的巨額債務需要償還。總體而言,公司面臨著巨大的償債風險。

我們認爲,加快資產周轉、快速銷售、低成本融資以及計劃中的新天地分拆都是能夠改善瑞安房地產的資產狀況的有效方式。公司迫切需要加快現有住宅項目開發,加快銷售進度,幷且通過一切必要手段提升銷售額。畢竟,健康而充沛的銷售現金流是公司能夠徹底擺脫債務危機的關鍵。

在經過欠佳的年度業績和配股後,瑞安房地產股價下滑到2.4港元的低位,近期股價逐步企穩反彈。我們認爲,瑞安房地產未來仍面對較大的經營風險以及償債壓力,但目前股價已經基本反映基本面的不利因素。目前公司股價階段性見底,幷有望展開一輪反彈。驅動因素包括,2013年瑞安房地產的銷售額和入帳收入預期將有顯著提升,以及中國新天地分拆上市預期。

基於我們對瑞安房地產估算的資產淨值7.60港元以及55%的折讓,我們給予公司12個月目標價3.4港元,相當於5倍的2014年市盈率。我們給予瑞安房地產“收集”評級。

2012年銷售表現令人失望

瑞安房地產2012年的總收入同比下降43%至人民幣48億,核心淨利潤猛降87%至2.01億。業績的顯著下滑的主要原因包括交付面積少,入帳面積下滑3成;以及57億的年度銷售額遠低於120億的銷售目標。關於在2012年良好市況下的疲弱的銷售,我們的看法是銷售策略缺乏靈活性、銷售結構的變化以及高端物業的復蘇程度有限。

收購成熟物業推動租金收入快速增長

除去壞消息以外,也有好消息傳來。2012年公司的租金及相關收入同比增長47%至人民幣12.5億,其中投資物業的租金及相關收入達10.6億,同比增長26%,剩餘的1.9億收入來自於酒店業務。投資收入增長來自於公司2012年收購的成熟物業上海瑞安廣場和新天地朗廷酒店。包括上海新天地、企業天地1期以及瑞安廣場在內的上海太平橋辦公及零售物業是瑞安房地產最優質的投資物業,其在總租賃面積的比重僅爲38%,卻貢獻了66%的租金收入。此外,武漢、重慶和佛山的零售物業租金占比雖小,但仍保持較快增長。

2013年銷售改善顯著

2013年首四個月,瑞安房地產合約物業銷售額達人民幣46.5億,占到全年物業銷售目標人民幣110億元的42%,累計出售物業面積16.3萬平方米,銷售額和銷售面積的同比增速分別達到驚人的342%和276%。此外,還有12.7億的認購銷售額,可以說已經鎖定60億的銷售額。

前四個月,公司的銷售額來源主要是上海瑞虹新城五期以及重慶天地項目的新推房源。儘管總價較高,但銷售去化率仍保持在85%以上的較高水準。

按照計劃,上海瑞虹新城、重慶天地、武漢天地以及大連天地將是公司在2013年推盤重點,這些項目均將推出超過10萬平方米的公寓單位,總計劃推售面積將達61萬平方米。我們可以看到瑞安房地產改善銷售的迹象,加大推售規模,提升銷售速度,加快銷售資金回流。我們認爲,按照目前的推售速度,瑞安房地產的住宅銷售額將極有可能突破120億,創出新高,而整體商業銷售20億的目標預計能夠達成。

計劃分拆新天地實現公司價值

瑞安房地產的傳統商業模式是,在重點城市的黃金地段開發大型商業地產項目,幷逐步通過銷售+租賃+經營來實現商業利潤。這個模式優點顯而易見,銷售利潤率高,投資物業租金豐厚以及有助於提升企業品牌形象,超過40%的毛利率、超過10億的年租金收入以及“新天地”品牌成功建立都能反映這種模式的吸引力。

當然,這種模式的缺陷也比較突出,其涉及舊城改造和居民動遷,開發周期長,動遷成本高。從財務角度,這影響了公司的資產周轉速度,前期資本支出巨大幷需要大量融資,現金流在相當長時間裏難以覆蓋資本支出。瑞安房地產在2011年和2012年分別融資人民幣61億和131億,2013年則剛剛通過配股實現融資41億。大量融資的後果則是償債壓力大,資金成本居高不下,以及股本被稀釋,公司價值被持續摧毀。公司股價持續低迷則反映了投資者對公司運營模式的擔憂。

爲了釋放更多的流動資金和實現投資者回報,瑞安房地產成立了中國新天地有限公司,專注於投資性物業的發展和營運,幷計劃未來分拆上市。我們認爲分拆新天地將是一個雙贏的解決方案。一方面,公司可以運用所融資金加快銷售物業開發,提升資產周轉;另一方面,中國新天地可以吸引注重穩定股息收益的投資者,提升估值。

償債壓力巨大

驅動瑞安房地產加快銷售步伐,不僅僅是公司的中長期規劃指引,更務實的是現實償債壓力。2013年瑞安房地產需要償還人民幣104億的到期債務,包括51億的銀行貸款、23億的可轉債以及30億的票據。而2015年公司將有包括三批票據在內192億的巨額債務需要償還。總體而言,公司面臨著巨大的償債風險。

解決方案有幾種,包括獲取新增貸款、促使可轉債投資者轉股、配股以及最重要的改善經營、提升銷售現金流。我們參照近一年的融資記錄可以發現,瑞安房地產已經多次借助銀行貸款、優先票據、信託、供股以及永久資本證券等多種複雜的金融工具融資以度過難關。而最重要的解決路徑:快速提升銷售、改善經營卻直至近期才稍有起色。

債務持續惡化的直接原因是過去幾年公司資本支出過大,而銷售產出卻一直差強人意,現金流則始終處於緊張狀況。而根本原因則是瑞安房地產的開發重心傾向于商用物業,前期支出巨大且投資周期長,公司的資產周轉水平低,開發和經營成本都較高。當銷售入帳未能跟上時,公司現金流和賬面利潤均大受影響。

2012年末,瑞安房地產的淨負債爲人民幣260億,淨負債比率爲70%,較2011年上升5個百分點。這一數值的比率處於行業均值,看似尚可。但考慮到公司的ROE僅爲6.8%,遠低於行業的18%的均值,公司無法產生更多的現金流來償付到期債務。因此,公司不得不通過持續融資來維持運轉,健康的現金流無法產生,公司價值被持續摧毀。

我們認爲,加快資產周轉、快速銷售、低成本融資以及計劃中的新天地分拆都是能夠改善瑞安房地產的資產狀況的有效方式。公司迫切需要加快現有住宅項目開發,加快銷售進度,幷且通過一切必要手段提升銷售額。畢竟,健康而充沛的銷售現金流是公司能夠徹底擺脫債務危機的關鍵。

風險

銷售放緩;

資本支出超出預期;

新天地分拆上市進程遲緩;

政策風險。

估值

在經過欠佳的年度業績和配股後,瑞安房地產股價下滑到2.4港元的低位,近期股價逐步企穩反彈。我們認爲,瑞安房地產未來仍面對較大的經營風險以及償債壓力,但目前股價已經基本反映基本面的不利因素。目前公司股價階段性見底,幷有望展開一輪反彈。驅動因素包括,2013年瑞安房地產的銷售額和入帳收入預期將有顯著提升,以及中國新天地分拆上市預期。

基於我們對瑞安房地產估算的資產淨值7.60港元以及55%的折讓,我們給予公司12個月目標價3.4港元,相當於5倍的2014年市盈率。我們給予瑞安房地產“收集”評級。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。