中化化肥 (297.HK) - 目前估值仍較低

| 投資建議 | 買入 |

| 建議時股價 | $1.570 |

| 目標價 | $1.960 |

公司簡介

中化化肥控股有限公司是中國最大的產供銷一體化經營的綜合型化肥企業。公司的主要業務包括化肥原材料、化肥成品的生產、進出口、分銷、零售,以及與化肥相關的業務和產品的技術研發與服務,其分銷商數目超過2000個,是國內最大的化肥貿易商。公司的第二大股東加拿大鉀肥是世界上最大的鉀肥生產企業。

投資概要

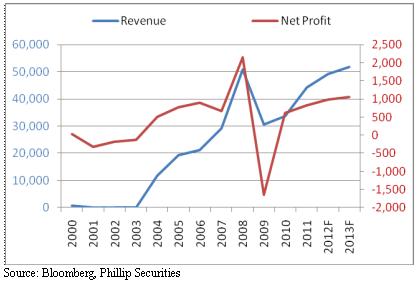

公司向雲天化股份有限公司轉讓其所持有的三環中化40%的股份,和雲天化建立長期戰略合作關係,以此來實現磷肥產業的一體化運作。此次股權轉讓交易將給公司本財年帶來5000萬元的投資收益。優質資産的購入並不會對公司的長期盈利能力構成影響。

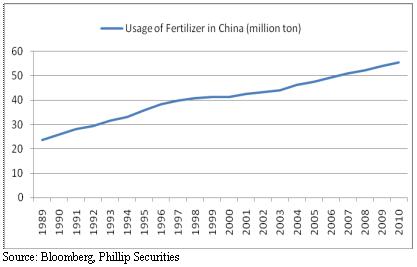

目前國內化肥産業過於分散,中小化肥企業産能低,成本壓力大,行業整合將是大勢所趨。作爲中國主要化肥生産企業之一,公司將從行業整合中獲得諸多利好,如通過提高産能輸出來擴大市場份額,加快收購進度並獲取優質資産,利用技術和裝備優勢來控制成本等。

中央政府“十二五”規劃將繼續加大對農業産業的扶持力度,化肥行業將從中受益。另一方面,化肥産品剛需的增加也能有效避免産能過剩。

目前公司市淨率僅爲0.72,遠低於行業平均水平。我們預測公司2012年將實現每股收益0.12港元,給予其6個月目標價1.96港元。結合每股0.02港元股利,公司6個月綜合收益率爲25.7%,因此給予“買入”評級。

公司將受益於股權轉讓交易

日前,公司向雲天化股份有限公司轉讓其所持有的三環中化40%的股份,和雲天化建立長期戰略合作關係,以此來實現磷肥產業的一體化運作。雲天化股份有限公司主要從事氮肥、玻纖、有機材料等産品的生産和銷售,其主要産品爲合成氨、尿素、玻纖、聚甲醛等。目前雲天化集團公司欲將其旗下的磷礦和磷化工資產注入到雲天化股份公司的資產重組活動中。從短線來看,此次股權轉讓交易將給公司本財年帶來5000萬元的投資收益。從長期來看,我們認爲公司新購入的雲天化股份屬於優質資産,並不會對公司的長期盈利能力構成影響。

化肥行業面臨整合,規模優勢將會凸顯

隨著能源價格不斷上漲,氮肥生産成本不斷攀升。磷肥生産所需的硫資源以及生産鉀肥所需的鉀資源對外依存度均超過50%,磷肥和鉀肥的生産成本也都面臨著較大壓力。化

肥産業集中度過於分散,中小化肥企業受規模和資金限制,技術裝備較落後,産能低,成本壓力大,因此行業整合將是大勢所趨。根據化肥工業“十二五”規劃,預計到2015年,大型化肥企業産能比重將達到80%以上。作爲中國主要化肥生産企業之一,公司將從行業整合中獲得諸多利好,如通過提高産能輸出來擴大市場份額,加快收購進度並獲取優質資産,利用技術和裝備優勢來控制成本等。

“十二五”農業扶持力度加大,化肥需求仍有較大空間

中國人口仍在保持上漲,預計2015年將達到14億。人口上漲將使得糧食剛性需求加大,化肥的需求量也將進一步增加,推動化肥産品價格進一步上漲。爲確保國家糧食供應安全,中央政府“十二五”規劃中繼續增加對農業的補貼。由於農產品補貼的存在,化肥産品價格上漲既不會引起農產品價格上漲過快,更不會威脅糧食供應安全,因此化肥行業從中受惠將是順理成章的。另一方面,化肥産品剛需的增加也可以避免産能過剩。

估值

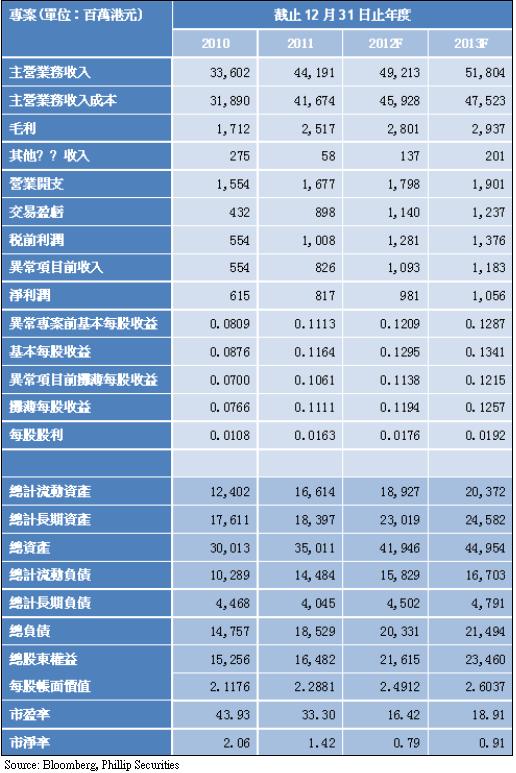

目前公司市淨率僅爲0.72,遠低於行業平均水平。隨著2012年國內主要化肥産品價格的提升,公司業績將保持穩定增長,其估值也將得到逐步修復。我們預測公司2012年將實現每股收益0.12港元,給予其6個月目標價1.96港元。此外,基於每股將派發0.02港元股利的預期,公司6個月綜合收益率爲25.7%,因此給予“買入”評級。

相關風險

1)化肥行業產能過剩2)化肥價格大幅波動

財務預測

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。