新海能源 (342.HK) - 業績強勢增長,再次給予“買入”

| 投資建議 | 買入 |

| 建議時股價 | $5.360 |

| 目標價 | $6.390 |

公司簡介

新海能源集團有限公司是中國華南地區最大的液化氣運營商。公司主要從事於液化石油氣的進口、批發和零售,以及電子產品的銷售。公司於2012年6月宣佈與廣東中石化合作將其業務範圍延伸至成品油和天然氣。公司的零售網路已覆蓋廣東、香港和澳門等地區,並將逐步向全國範圍拓展。

投資概要

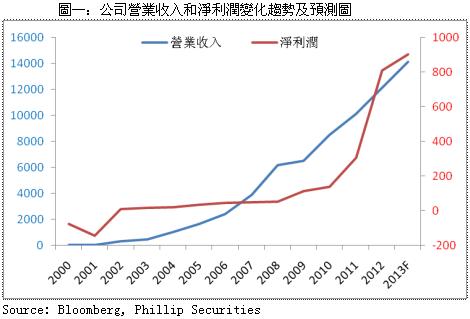

- 公司2012全年錄得營業收入134.62億港元,較2011年的101.17億港元增長了33.1%;實現歸屬於股東的淨利潤8.11億港元,較2011年的3.06億港元大幅上升了164.9%。基於公司已發行股本數保持不變,2012年實現基本每股盈利0.62港元。此外,公司擬派發2012年度末期息每股3.8港仙,上年度同期每股派息2.3港仙。

- 公司2012年液化氣業務營業收入同比上升26.1%至115.7億港元,毛利自2011年的5.57億元港元增加至9.23億港元。得益於汽車加氣以及工業市場的拓展,公司2012年液化氣銷售量和銷售價格分別增加15.6%和10%。我們認為,隨著公司與中石化在終端銷售市場的合作,公司的液化氣業務仍有較大的業績上升空間。

- 公司管理層曾表示,已成功獲取在本港分銷石油氣的相關牌照,2013年將在本港供應260萬罐LPG,帶來近7億元的收入和2億多的利潤,將成為本港第三大液化石油氣供應商。公司在珠海高欄島7萬噸成品油庫之後,其對工業用戶的油氣銷售量在2013年度也將實現大幅增加。

- 公司管理層於4月12日透露,已與廣東中石化簽署合作協議,合資組建“中石化新海能源有限公司”。公司計畫在廣州的17個液化氣加氣站和廣東中石化的30個加油站內建立天然氣加氣裝置,通過互補合作來進一步擴大雙方在車用燃氣市場的份額。

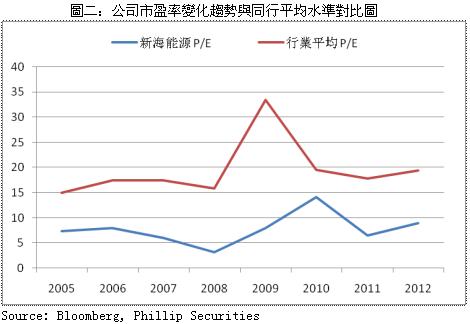

- 公司2012年每股盈利大增164.9%,其利好因素迅速被市場吸收,股價近期亦連連攀升。儘管如此,公司市盈率目前僅處於8.8倍的水準,為行業平均值的一半,風險依然較低。無論從前期投入還是從未來市場拓展方面來看,公司2013年業績都將有較大提升空間。綜合考慮,我們再次提高公司預期目標價至6.39港元,其12個月綜合收益率或將達20.1%,維持“買入”評級。

公司2012全年錄得營業收入134.62億港元,較2011年的101.17億港元增長了33.1%;實現歸屬於股東的淨利潤8.11億港元,較2011年的3.06億港元大幅上升了164.9%。基於公司已發行股本數保持不變,2012年實現基本每股盈利0.62港元。此外,公司擬派發2012年度末期息每股3.8港仙,上年度同期每股派息2.3港仙。

公司2012年液化氣業務營業收入同比上升26.1%至115.7億港元,毛利自2011年的5.57億元港元增加至9.23億港元。得益於汽車加氣以及工業市場的拓展,公司2012年液化氣銷售量和銷售價格分別增加15.6%和10%。我們認為,隨著公司與中石化在終端銷售市場的合作,公司的液化氣業務仍有較大的業績上升空間。

公司管理層曾表示,已成功獲取在本港分銷石油氣的相關牌照,2013年將在本港供應260萬罐LPG,帶來近7億元的收入和2億多的利潤,將成為本港第三大液化石油氣供應商。公司在珠海高欄島7萬噸成品油庫之後,其對工業用戶的油氣銷售量在2013年度也將實現大幅增加。

公司管理層於4月12日透露,已與廣東中石化簽署合作協議,合資組建“中石化新海能源有限公司”。公司計畫在廣州的17個液化氣加氣站和廣東中石化的30個加油站內建立天然氣加氣裝置,通過互補合作來進一步擴大雙方在車用燃氣市場的份額。

估值分析

公司2012年每股盈利大增164.9%,其利好消息迅速被市場吸收,股價近期亦連連攀升。儘管如此,公司市盈率目前僅處於8.8倍的水準,為行業平均值的一半,風險依然較低。無論從前期投入還是從未來市場拓展方面來看,公司2013年業績都將有較大提升空間。綜合考慮,我們再次提高公司預期目標價至6.39港元,其12個月綜合收益率或將達20.1%,維持“買入”評級。

相關風險

1) 國際原油價格大幅上漲導致下游LPG產品價格隨之上漲

2)天然氣市場份額的擴大導致液化氣市場的整體需求減弱

財務預測

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。