中軟國際 (354.HK) - 中國軟件信息領先者

| 投資建議 | 買入 |

| 建議時股價 | $4.150 |

| 目標價 | $5.530 |

投資概要

中軟國際(中軟)為國內其中一家領先的軟件及信息服務企業,主要業務包括:咨詢服務、技術服務、外包服務及培訓服務。我們基於2018年純利,假設市盈率為16.5倍(過去兩年之平均值),得出目標價$5.53港元,並給予“買入”評級,潛在回報約33.3%。(現價截至10月16日)

受惠於SaaS及升級轉型,中國軟件市場未來增長可期

根據Battery Ventures預測,未來軟件市場的增長將會來自SaaS市場,全國及中國在2017-2021年複合增長率將分別為18%/>40%。另外,在傳統行業數碼化的轉型升級及「互聯網+」政策等因素推動下,在未來,軟件將會滲透至各行各業,尤其是傳統行業。我們相信中國軟件收入在未來會逐步提升,增速將會保持平穩。

豐富的行業解決方案經驗,擁用技術優勢

公司在成立以來一直專注解決方案業務,在各行業都累積了豐富經驗及技術優勢,包括﹕金融、電訊、互聯網與高科技及公共事務等行業;服務客戶包括:華為、滙豐、騰訊、阿里巴巴及中國移動等等。同時,公司亦自行研發軟件產品,例如ResourceOne、Toplink/ Flowpower及Ark。

推出解放號以優化營運模式,再附加多種平台

公司在2014年底推出眾包平台「解放號」,而應付中小客戶及長尾市場,使公司可以集中資源服務大型客戶。同時,公司以解放號為載體,推出雲上軟件園、蜂巢及雲集等生態平台,以加強平台的功能和吸引力。

中期業績純利大增,惟收入增速放慢

公司中期業績純利增長48.0%,至3.56億人民幣;惟收入增長只有16.1%,至48.1億人民幣,低於2017年中期業績之增速。經營現金流為負8.69億人民幣,同比增加40.6%。前五大客戶的服務性收入佔公司總服務性收入67.7%。公司員工人數達到54,663人,同比上升8.6%。.

發展歷史

中軟成立於2000年,為國內其中一家領先的軟件及信息服務企業,主要業務包括:咨詢服務、技術服務、外包服務及培訓服務。成立初期,公司主要承接來自政府部門的電子政務項目,以及來自審計署、交通運輸部等部門的辦公自動化項目。公司更和國家煙草專賣局建立戰略夥伴關係。及後,公司把客戶拓展至不同範疇,如金融服務、科技、電力能源和交通運輸等,並成功爭取華為、騰訊、阿里巴巴、百度、中國平安及滙豐等大型客戶。其中,華為為公司最大客戶,並於2014年8月與華為簽訂戰略合作協議,在計算、網絡安全、工業4.0等領域合作。於2014年底,公司正式推出眾包平台「解放號」,並在該平台推出雲上軟件園、蜂巢及雲集等生態平台。2015年,公司重整業務分類,並分成技術和服務集團和互聯網IT服務集團。前者主要為對質量敏感的大客戶提供服務;後者則為對價格敏感的中小型客戶提供服務。

公司概覧

公司把業務主要分成兩部分﹕1) 技術和服務集團 (TPG)及2) 互聯網IT服務集團 (IIG)。TPG主要為客戶提供軟件開發、業務諮詢、解決方案及流程外包等服務,並主要面向大客戶和大行業。主要客戶有華為、滙豐及騰訊等等。IIG主要為在線業務,以解放號作平台為對價格敏感的客戶及長尾市場提供服務,例如﹕網上發包、雲服務及培訓業務。

行業分析

由於數碼化及智能手機的興起,同時受惠於國家政策的支持,中國軟件業平穩持繼續發展。軟件業務收入在過去十年間保持上升趨勢,由2007年的5,800億人民幣升至2017年的55,037億人民幣,複合增長率為25%。惟增長在2011年後見頂,並開始放緩。然而,在2017年,軟件收入輕微回升,主要由於大數據及雲端服務日漸流行。

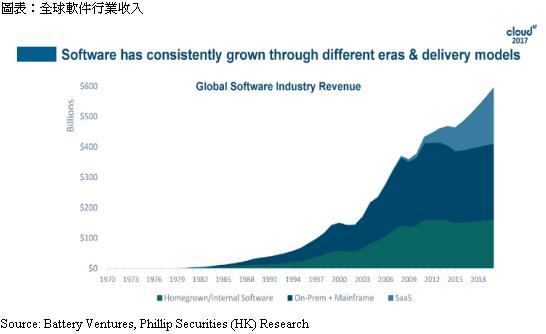

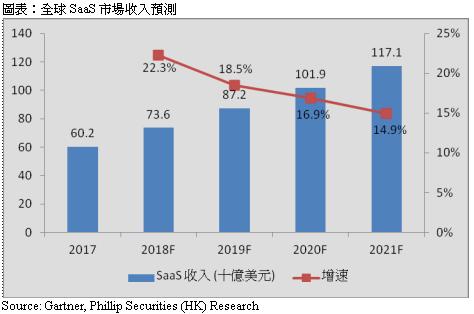

SaaS將會成為未來軟件市場的增長動力

在2000年前,軟件市場的增長主要由自研及內部軟件主導。在2000年後,主機及本地軟件開始成為新的增長點。而在2006年,SaaS開始發展,並成為軟件市場的新引擎。據Gartner預測,全球SaaS收入在2021年將達到1,117.1億美元,2017-2021年複合增長率為18%。中國SaaS市場增長更強勁,根據IDC預測,直至2021年,中國SaaS市場規模將達到48.9億美元,2017-2021年的年復合增長率將超過40%。

傳統行業數碼化轉型升級

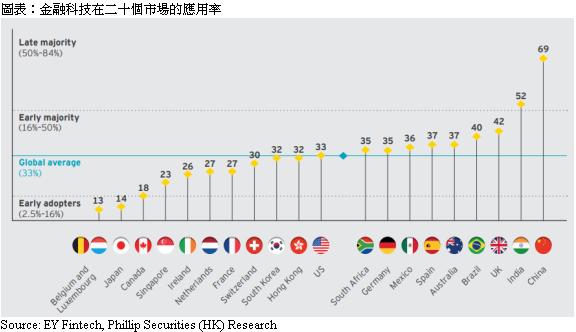

在數碼化的大趨勢下,軟件科技逐漸被引入不同行業,如政府、醫療、能源、金融、物流等行業。其中金融科技便是軟件科技與傳統金融兩者融合的佼佼者。軟件科技在金融上的應用場景非常廣泛,例如支付及電子錢包、投資、P2P借貸、保險及財務管理等等。在中國,微信支付及支付寶等電子支付工具已經被廣泛使用。根據EY Fintech所計算的金融科技應用率,全球平均應用率由2015年的16%大幅上升至2017年的33%,已達到早期採用人群階段(Early Majority)。中國(69%)及印度(52%)甚至到達後期採用人群階段(Late Majority)。隨著南非、韓國及墨西哥的應用率上升,EY預計未來全球平均應用率可達到52%。相信未來會有更多傳統行業數碼化轉型,屆時軟件科技需求將能保持強勁。

「互聯網+」政策等推動,為轉型再添動力

在2015年的第十二屆全國人民代表大會中,國務院總理李克強在政府工作報告中提出「互聯網+」計劃,利用互聯網技術,例如雲計算、大數據及物聯網等,與各行業結合,如工業、金融、通信、交通、醫療及教育等等,從以改善及優化該行業的營運模式,並提升效率。如國務院辦公廳推出的「互聯網+政務服務」指南中要求利用互聯網、大數據、雲計算等技術手段解決網上政務服務平台不互通、數據不共享等問題。透過統一平台及數據共享,將有效加強國家對省、市及縣的管理和行政效率。另外,工信部亦在2018年公布《推動企業上雲實施指南(2018-2020年)》鼓勵國內企業上雲,目標在2020年全國新增上雲企業100萬家,形成典型應用案例100個以上。在政府的推動及鼓勵下,企業對軟件科技的需求相信將會有所上升。

公司分析

專注行業解決方案業務,豐富經驗有助建立技術優勢

相比軟件外包服務,行業解決方案位於價值鏈中較高端的位置,能夠累積更有價值的經驗,更容易建立長久的競爭優勢。行業解決方案不但需要處理軟件編程,更要考慮系統搭建及進行需求分析,這要求提供行業解決方案的公司有豐富的項目經驗及技術實力。另外,透過自行開發行業專門解決方案軟件,公司可以重複應用在類近場景,有助提升效率及累積技術實力。此外,由於供應者需要更多時熟習其他供應者的系統,客戶一般會對服務供應者要有較大的依賴度。因此,我們相信相比軟件外包服務,行業解決方案有更高的進入壁壘、技術要求及轉移成本,能夠建立明顯及長久的競爭優勢。

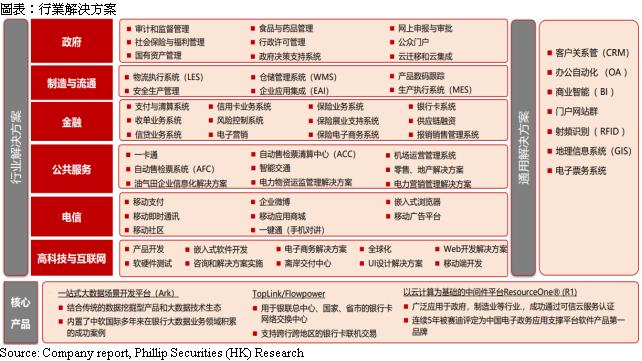

中軟在成立以來一直專注解決方案業務,在各行業都累積了豐富經驗及技術優勢,包括﹕金融、電訊、互聯網與高科技及公共事務等行業。

在金融方面,公司自主研發的支付類平台產品Toplink/ Flowpower,為公司的核心產品之一,主要用於銀聯總中心、國家、省市的銀行卡網絡交換中心,亦支持跨地區的銀行卡聯機交易。在境內,公司一直為五大國有銀行、郵政儲蓄銀行及外資在華金融機構等客戶提供行業解決方案、系統集成服務以及相關的高端服務。在境外,滙豐銀行是公司的主要客戶,為匯豐全球在中國區的主要供應商。此外,公司的經驗涉獵金融行業中多項業務,包括:支付及結算系統、信用卡業務、保險業務系統、銀行卡系統、信貸業務系統及風險控制系統等等。同時,公司實現「全國三個第一」——全國第一個銀行卡跨行支付網絡系統、全國第一個金融IC卡支付清算系統和全國第一個電子商務網上支付結算系統。

在電訊方面,公司的主要客戶為華為、中國移動和中國電信等,其中華為是公司最大客戶。公司提供移動支付、移動即時通訊、移動應用商城等功能。其中,在2016年,公司和中國移動合作推出「和飛信」融合通信業務,在產品設計、軟件研發、業務運營到風險控制、項目管理等方面展開合作。同時,公司一直參與華為軟件開發,並專注於軟件定制開發和交付服務,對電信網絡管理系統、電信BSS系統、電信增值業務、電信網絡運維工具及電信設備嵌入式軟件等。

在互聯網與高科技方面,公司為多個互聯網巨頭提供服務,如騰訊、阿里巴巴、百度及新浪,並提供的解決方案包括產品開發、嵌入式軟件開發、軟硬件測試、UI設計、移動端開發及電子商務解決方案。

在公共事務方面,公司在公共交通、軌道交通、機場管理等泛交通領域的解決方案市場佔據領先地位,建立了三個「全國第一個系統」——全國第一個城市交通一卡通支付清算系統、全國第一個城市軌道交通一票換乘支付系統和全國第一個具有自主知識產權的自動售檢票(AFC)系統。其中,一卡通類解決方案已在超過30個城市推行,上線系統發卡量超過一億張,證明技術深受客戶認可。另外,公司自主研發的中間件平台產品——ResourceOne在公共事務場景中被廣泛使用,有助在這行業累積技術實力。

已與華為建立緊密合作關係,客戶集中度風險大大降低

截至2017年,來自華為收入佔營業總額約52.71%,不少人認為這存在極大風險,假如華為停止和公司合作,公司將失去一半的營業額。我們不能否認這存在一定風險,然而,風險卻沒有想像中這麼大,原因是華為十分重視供應商的質素。華為每年都會對供應商進行檢查,假如表現良好,便會被分發更多項目。因此,為了需要滿足他們各項需求及檢查,我們相信在初期與華為建立供應商關係是有一定困難。現時,公司在全國11個城市建有華為提交中心,擁有4個專項實驗室及超過2萬人為華為提供服務。同時,公司過去幾年在華為的檢查中亦排名第一。這說明華為未必這麼容易在市場上找到其他供應商來取代公司的地位。

華為每年都會舉行至少兩場供應商大會,包括:“合作伙伴大會”及“核心供應商大會”。由於可見,華為十分重視供應商伙伴。在2017年,公司更簽約成為華為雲首位同舟共濟合作夥伴,使中軟在華為的體系上不再只是供應商,而是合作伙伴。

隨著公司與華為的合作繼續深化,我們相信會突然失去華為這個大客戶的風險並不大。

優化營運模式,解放號開航

在來自中小型客戶的軟件開發項目中,最大的問題是大多數客戶由於缺乏專業IT知識,因此沒有能力分辦產品的優劣。中小型客戶往往只選擇那些能夠滿足他們需求,而價格又是最便宜的外包公司。換言之,軟件產品對中小型客戶來說並沒有很強的差異化,所以他們會更依賴價格作決定,這無疑使軟件開發中的長尾市場的競爭十分激烈,項目利潤也不可觀。

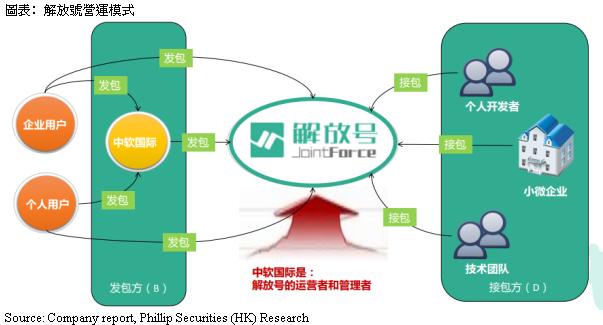

有見及此,中軟在2014年底推出眾包平台「解放號」,把公司的中小型項目轉包出去。這個做法不但有助中軟釋放資源並集中在大型客戶身上,同時又不用完全放棄中小型客戶,更能從中賺取穩定收入,因此解放號的出現幫助中軟優化營運模式。

解放號的商業模式是以收取年費的模式來讓接包方進駐。而平台的發包來源則有兩個,客戶可以直接給在平台上發包;或先客戶向中軟發包,之後中軟把項目發到平台上,換言之,公司作了一個轉包的角色。截至2017年,一共有超過30萬個工程師、1萬個服務商及超過3萬個發包方已進駐解放號;發包金額在2018年上半年已經超過12億人民幣。

豐富行業經驗及完善平台設施加強可信性

現時,市面上IT軟件眾包平台都只是互聯網平台,例如﹕滙新雲、開源眾包及碼市等,只是單純地接合發接包方,並沒有經驗或能力挑選有質素的公司來接包。事實上,為提升平台質素,平台需要有豐富行業經驗對接包方進行審核,以提升接包方的水平來吸引更多發包方,而形成良性循環。有鑑於此,在中軟的轉包項目中,公司只會選一些已經做過調研的公司來接包,並會與其簽下戰略合作協議。同時,公司亦會向發包方承擔質量保證。而直接發包到平台的項目,模式和淘寶一樣,發包方可以看到接包方的評分及之前做過的項目,例如有沒有按時交付等記錄,以審核接包方的質素。同時,雙方的交易過程,包括簽約,支付及交付等,都會在平台上進行。在未來出現爭論時,平台能夠提供證據。平台亦有類似支付寶的第三方支付平台來管理現金交收。在2018年,解放號推出會員特權3.0,為接包方提供管理工具及經營數據分析工具,同時亦為會員進駐及會員體驗進行優化。另外,公司推出基於AI+大數據的智能推薦系統3.0,系統派單準時度高達92%,提升了12%。

以解放號為載體,附加多種平台

中軟在解放號上加推三個平台——雲上軟件園、雲集及蜂巢,利用多種附加功能,打造完善生態圈,並最大限度開發解放號的潛力。

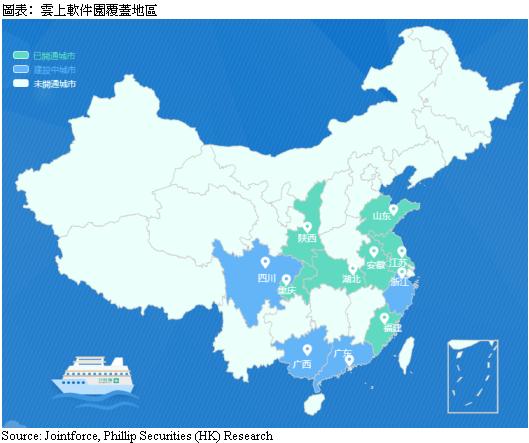

透過吸納當地軟件園區的服務商,雲上軟件園旨在線上打造一個虛擬軟件園,解放號同時為企業提供軟件服務及雲上開發工具,把線上生意帶給當地軟件園。目前,雲上軟件園已覆蓋18個市,包括﹕青島、威海、濟寧、徐州、南京、上海、合肥、漳州、南平、武漢及西安等。

雲集旨在為政府IT服務類項目提供線上採購交易服務的平台。通過對全國GDP排名前50位的城市裏近萬家軟件供應商進行了調查,幫助政府可以找到合適的供應商。目前,雲集已經在南京成功落地,並已在西安進入試點驗證階段,亦與鎮江市政府達成的戰略合作。

蜂巢則主要面向製造業,主要為製造業提供檢測服務,看是否合乎工業標準,亦會為製造企業提供轉型升級整體解決方案。

盈利預測

收入

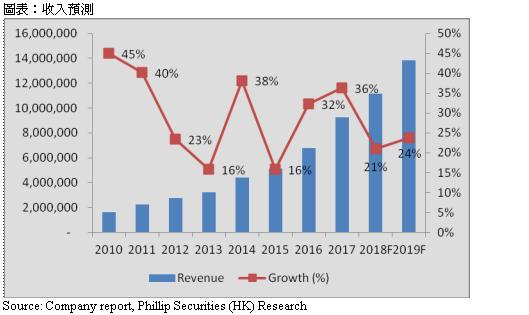

公司在今年起將集團營業額分成傳統業務及新興業務。我們預測傳統業務在2018/19年的增長,分別為15/14%,由於公司預告未來來自華為的收入增長將會開始減慢。然而,其他客戶(例如:滙豐、騰訊及中國平安等)的業務增長將會保持強勁,約20-30%。而新興業務方面,基於網絡效應,我們預計解放號及雲業務增長會在2018/19年逐步加強,分別為80/85%。

毛利率

公司毛利率自2012年開始下跌。然而,由於新興業務的毛利率較高,在新興業務佔比增加下,我們估計毛利率在2018/19年為31/31.5%。

三費率

我們預測行政成本及開發費用佔收入比在2018/19年將會保持穩定,分別為12%及6%;銷售成本佔收入比則由於新興業務之快速增長而上升,在2018/19年分別為4.3/4.5%。

純利

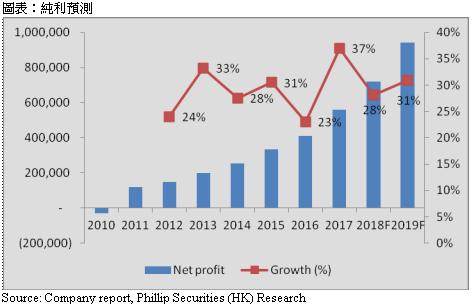

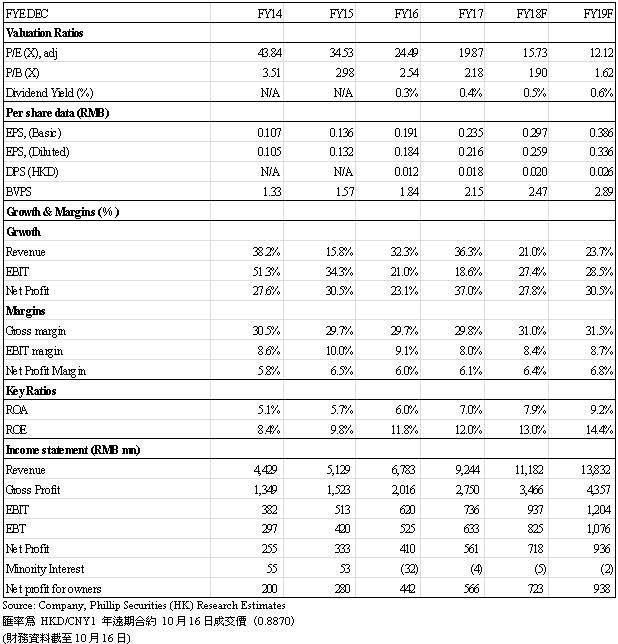

基於上述假設,我們預計純利增長在2018/19年分別為28/31%,達至7.2/9.4億人民幣。

估值

中軟是中國領先的軟件公司之一,在行業解決方案及軟件外包服務上擁有豐富的經驗。同時,公司亦擁有強大的客戶基礎,並銳意發展平台及雲端業務。我們認為在新一輪技術改革下,中國軟件市場將會獲得新的增長紅利。最近股價的下跌反而帶來買入機會。我們基於2018年純利,假設市盈率為16.5倍(過去兩年之平均值),得出目標價$5.53港元,並給予“買入”評級,潛在回報約33.3%。(HKD/CNY=0.887)

風險提示

SaaS市場發展不及預期

突然失去大型客戶

新技術產品取代公司現有產品

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。