研究部五月研究報告回顧

行業:

內地通訊 (範國和)

汽車,航空,旅遊 (章晶)

房地產, 傳媒 (王彥囡)

環保,能源 (蒯乐夫)

內地通訊

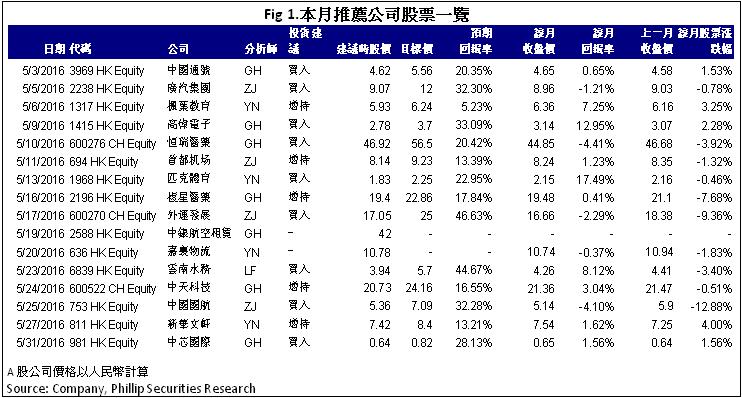

5月我發佈了七家上市公司的研究報告,分別是中國通號(3969 HK)、高偉電子(1415 HK)、恒瑞醫藥(600276 CH)、複星醫藥(2196 HK)、中銀航空租賃(2588 HK)、中天科技(600522 CH)和中芯國際(0981 HK)。中國通號是全球最大的軌道控制系統解決方案提供商,技術全球領先,在鐵路信號領域具有壟斷優勢,在其他軌道交通信號領域亦為領導者。2015年,公司錄得營收239.5億人民幣,按年增長38.2%,純利25億元,增長22.8%。憑藉領先的技術、寡頭壟斷地位、充足的資金及更低的負債,中國通號不僅在鐵路領域維持穩健成長,還將在PPP等新興領域快速拓展,城市軌道交通領域還將維持爆發式成長。同時,公司繼續依賴降本增效、集中採購及精細化管理,毛利率將維持在25%左右的水準,因此,公司快速增長前景仍可期。我們給予其對應2016年EPS 13.5倍估值,目標價5.56港元,首予“買入”評級。

內地汽車 & 航空

於本月我發佈了四篇上市公司研究報告,分別是廣汽集團(2238 HK), 首都機場(694 HK), 外運發展 (600270 CH)和中國國航(753 HK)。于其中,我們傾向於推薦外運發展。公司的跨境電商業務佈局仍在持續推進,母公司與招商局合併後的後續資產整合值得期待,公司股權激勵方案已上報,如能順利獲得批准將有效激發員工的積極性和潛力。總體而言,國企改革預期迭加跨境電商成長空間令公司未來值得關注。

內地房地產, 傳媒 (王彥囡)

5月我發佈了四家上市公司的研究報告,分別是楓葉教育(1317.HK)、匹克體育(1968.HK)、嘉裏物流(636.HK)、新華文軒(811.HK)。楓葉教育於2015財年實現收益總額達人民 蔽6.53億元,增長20.9%。毛利為2.98億元,毛利率為45.7%。2015財年,學費仍為主要的收益來源,學費收入達5.55億元,同比增長18.8%,占總收入的84.9%。公司未來的成長主要依賴於K-12教育服務的學生入讀人數持續增長。截止2016年3月31日,公司入讀學生總數達到19,353人,較2015年6月30日的16078人增長了20.4%。預計隨著入讀學生數量的穩步增長以及學費收入的上調,公司的業績將穩步提升。此外,公司還采取了多重擴張策略實現其增長目標,如增加現有學校的可容納人數及提升新學校的使用率,輕資產規模擴張、收購等。基于此,我們給予公司12個月目標價6.24港元 ,對應2016/2017年預期市盈率26/22倍,為“增持”評級。

內地環保, 能源 (蒯乐夫)

5月我發佈了一家上市公司的研究報告,即雲南水務(6839 HK)。2015年,雲南水務全年營業收入達15.6億元,相比2014年增長了41.6%。實現淨利潤3.2億元,相比2014年增長了68.9%。雲南水務是雲南省領先的城鎮汙水處理及供水行業綜合服務商,在雲南省水務市場,公司的汙水處理項目和供水專案數量均排名第一。2015年公司首次將業務範圍擴展至固廢處理,通過收購寧德、福安等垃圾發電項目,以及山東騰躍、正曉環保等危廢專案,積極拓展工業危廢,醫療危廢以及垃圾發電等領域。儘管目前固廢處理業務盈利能力較低,但該業務市場空間更為廣闊,發展成熟後盈利能力有望大幅提升,進而成為公司新的利潤增長點。公司將持續進行並購和戰略合作,加快在水務和固廢處理領域的佈局。公司的核心優勢在於成熟的膜技術和豐富的PPP經驗。我們給予公司12個月目標價5.7港元,相當於2016年14倍P/E。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。