北控水務集團 (371.HK) - 進入高速擴張期

| 投資建議 | 增持 |

| 建議時股價 | $5.090 |

| 目標價 | $5.590 |

公司概要

公司是北京控股有限公司旗下的水務企業,專注於供水、汙水處理及水環境項目建設等核心業務和環保行業,公司目前在全國各地有超過90多座自來水和汙水處理廠。

投資摘要

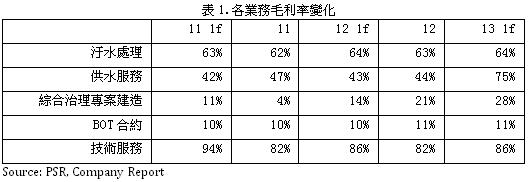

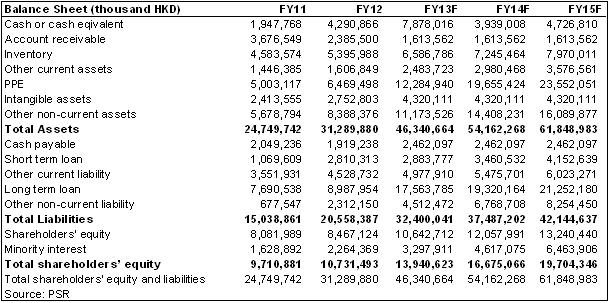

-公司整體毛利率處於下降趨勢,2013年上半年毛利率為40%,較2012年同期下降6個百分點,主要是因為公司收入的增加額主要來自於利潤率較低的水環境治理建造業務,讓這一業務的收入占比大幅增加,而各業務的毛利率都處於上升趨勢中。公司建設項目的增加不但提升了目前的收入狀況,而且在建成後投入運營還可以為公司帶來穩定的收益。

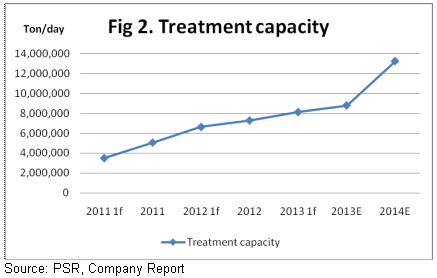

-公司於2013年下半年收購了標準水務的兩個子公司水晶水務及中國水務,共包括36個水務項目,公司還收購了Salcon Water Limited和Salcon Berhad旗下9個水務項目,目前公司收購北京建工環境發展有限公司60%股權的協議已得到北京國資委批復同意。加之公司在建的水廠規模262.3萬噸/日大部分將在2014年投入運營,我們預計公司2014年水處理業務規模將比2013年增加超過50%,處於高速擴張狀態。

-從2013年下半年至今,公司分別通過定向增發4億股融資11億港元,配售3.5億股融資融資11億港元,發行擔保票據融資8億元人民幣以及向亞洲開發銀行貸款融資2.4億美元,在各種形式的股權、債券融資途徑下,公司共融資超過50億港元,這讓公司的擴張計畫得以順利實施,但同時新發行的7.5億股占之前總股數的10.05%,對股權的稀釋作用也比較明顯。

-發改委發文要求2015年之前全國城鎮居民用水使用階梯水價,一方面試圖以高水價來讓居民節約用水,另一方面則用更高的水價所得來進行水資源的管理。之後發改委再次發文要求實行最嚴格的水資源管理制度考核辦法。環保部正在編制《水污染防治行動計畫》,計畫將投入2萬億元人民幣進行水污染治理,屆時各大水務企業也可從中分一杯羹。

-公司是水務處理行業中的領先者,H股市場中環保行業龍頭,相對於其他公司具有更為完善的水務處理系統以及技術優勢,在國家大力發展水務環保的2014年,公司在新建項目招標中具有較強的競爭力,我們給予公司12個月目標價5.59港元,相當於27倍的2014年預期市盈率,高於目前價格9.8%,為增持評級。

業務結構調整 毛利率上升

公司整體毛利率處於下降趨勢,2013年上半年毛利率為40%,較2012年同期下降6個百分點,主要是因為公司收入的增加額主要來自於利潤率較低的水環境治理建造業務,讓這一業務的收入占比大幅增加,其占總收入由38.3%大幅增加到62.9%,超過污水及可再生水業務成為公司最大的業務。而各業務的毛利率都處於上升趨勢中,其中供水服務的毛利率由43%上升至49%,綜合治理項目建造毛利率由14%上升至28%,其他業務的利潤率也保持持平或者小幅增長。公司建設項目的增加不但提升了目前的收入狀況,而且在建成後投入運營還可以為公司帶來穩定的收益。

公司規模快速擴張

公司於2013年下半年收購了標準水務的兩個子公司水晶水務及中國水務,共包括36個水務專案,已投運專案規模為103.3萬噸/日,主要分佈于山東、陝西及河北省,大部分項目為一級A排放標準。公司還收購了Salcon Water Limited和Salcon Berhad旗下9個水務專案,運營規模共114.5萬噸/日。公司收購北京建工環境發展有限公司60%股權的協議已得到北京國資委批復同意,北京建工目前擁有26家汙水處理廠,日處理規模67.8噸,在未來成功收購北京建工後,公司的水務專案會進一步擴張。三個收購項目共可為公司提供日處理規模307.8萬噸的擴張,占目前運營專案規模的35%,加之公司在建的水廠規模262.3萬噸/日大部分將在2014年投入運營,我們預計公司2014年水處理業務規模將比2013年增加超過50%,處於高速擴張狀態。

多途徑融資解決資金問題

資金問題是公司高速擴張規模的主要問題,從2013年下半年至今,公司分別通過定向增發4億股融資11億港元,配售3.5億股融資融資11億港元,發行擔保票據融資8億元人民幣以及向亞洲開發銀行貸款融資2.4億美元,在各種形式的股權、債券融資途徑下,公司共融資超過50億港元,這讓公司的擴張計畫得以順利實施,但同時新發行的7.5億股占之前總股數的10.05%,對股權的稀釋作用也比較明顯。

政府關注水污染治理

在進入2014年之後,國家發改委、環保部連發有關水資源利用及水污染防治的文件,發改委發文要求2015年之前全國城鎮居民用水使用階梯水價,一方面試圖以高水價來讓居民節約用水,另一方面則用更高的水價所得來進行水資源的管理。之後發改委再次發文要求實行最嚴格的水資源管理制度考核辦法,並詳盡列出了了2015年、2020年、2030年的用水總量控制目標、用水效率控制目標以及水質達成率控制目標,以考核的形式將壓力轉嫁於各地政府及地方環保部門,預計各地政府也將會加強與水務企業的合作,也將有更多的專案投入建設運營。環保部正在編制《水污染防治行動計畫》,計畫將投入2萬億元人民幣進行水污染治理,屆時各大水務企業也可從中分一杯羹。

風險

融資成本上升

大量專案未能及時投運

估值

公司是水務處理行業中的領先者,H股市場中環保行業龍頭,相對於其他公司具有更為完善的水務處理系統以及技術優勢,在國家大力發展水務環保的2014年,公司在新建項目招標中具有較強的競爭力,我們給予公司12個月目標價5.59港元,相當於27倍的2014年預期市盈率,高於目前價格9.8%,為增持評級。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。