研究報告

金山軟件 (3888.HK) - 第三季業績理想, 給予”買入”評級

2013年12月18日 星期三  16445

16445

金山軟件(3888)

| 投資建議 | 買入 |

| 建議時股價 | $20.600 |

| 目標價 | $24.080 |

本週精選 - 002050 三花智控

公司簡介

金山軟件是中國一間軟件及互聯網服務公司,主要業務包括互聯網安全軟件﹑辦公室應用軟件﹑網路遊戲﹑雲計算及網上翻譯等。金山軟件提供一系列的產品及服務如金山詞霸,金山網絡安全(KIS),WPS辦公軟件和在線遊戲。

投資概要

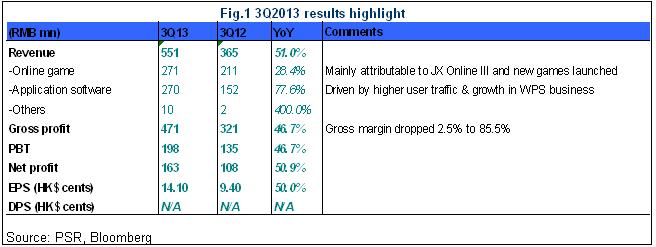

2013年第三季業績:

金山軟件季度業績理想; 收入達5.51億元人民幣, 按季上升11% (較去年上升51%). 網遊業務收入為2.71億人民幣, 與上季相約 (按年增28%), 而應用軟件業務則為2.7億, 較去年同期上升78%. 首三季經營利潤累計5億元, 按年上升64%.

手機遊戲業務:

手機遊戲業務佔季度總收入的8%, 集團現存約400款遊戲. 隨著集團開始將手機用戶的流量資本化, 管理層預期能為集團未來帶來可觀的手機廣告收入.

WPS業務:

WPS業務亦是集團其中一項重要業務. 集團與其他機構簽訂的合約令該業務收入按季增37%至0.78億元, 佔季度總收入的14%. 加上國務院發出的《政府机关使用正版软件管理办法》, 對於身為軟件業務龍頭的金山軟件的業績將有正面作用.

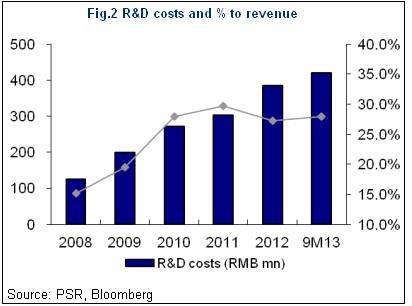

研發成本對收入比率:

今年首三季金山軟件的研發成本累積至4.21億人民幣, 較2012年全年的研發成本上升9% (去年全年研發成本為3.85億人民幣), 佔總收入28%. 從其投資力度來看, 正在開發中的9款手機遊戲將對收入產生正面作用.

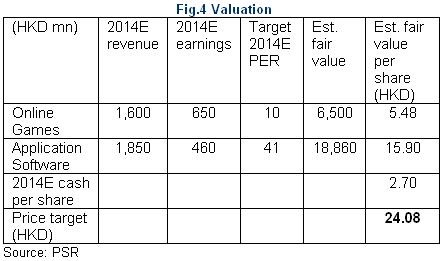

估值

基於市盈率估值,我們給予的目標價為24.08港元,基於業務高速增長, 遊戲業務的市盈率為10倍, 軟件業務市盈率為41倍.

主要風險

-該公司在科研開支比例較大, 這是其強勁收入增長的一個重要因素,但如市場對新款遊戲反應未如理想, 公司所承受的損失亦將較大.

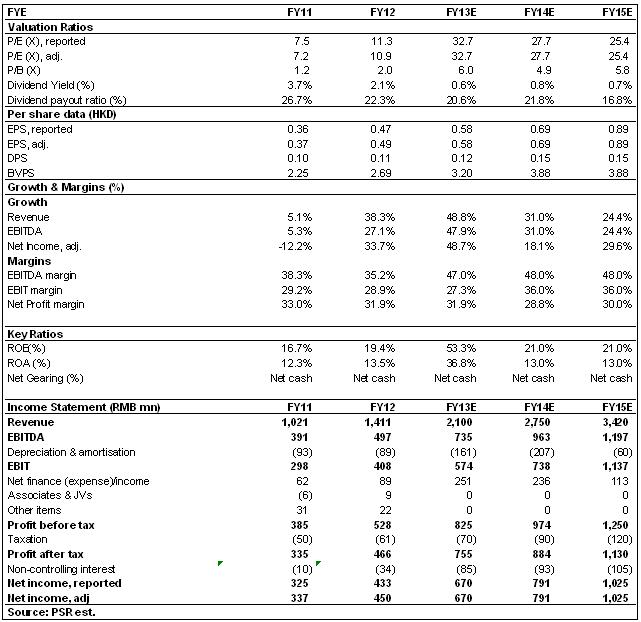

財務情況

研究報告由輝立証券集團旗下於香港證監會持牌的輝立証券(香港)有限公司及/ 或輝立商品有限公司(“輝立”)所發報。本文所包含的資料均為輝立從相信為準確的來源搜集。輝立對有關報告所引致之任何損失或虧損概不負責。本報告所載的資料只供参考用途,並沒有法律約束力,亦不構成投資建議、邀約、購入、出售任何產品。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。

返回頁首