作者

高級分析師

本科畢業於同濟大學工科,碩士畢業於華東師範大學金融貿系。現為輝立証券持牌高級分析師,主要負責汽車及航空板塊的研究,曾獲得《華爾街日報》亞洲區2012年度汽車及零部件最佳分析師第二名,擅長將行業前景與上市公司結合分析。

Bachelor Degree in Tongji University of Engineering; Master Degree in East China Normal University of finance. Currently cover automobile and air sectors. Having worked in research for years and is good at combining analysis for the companies with industry prospects.

| 電話: | 86 21 51699400-103 | 電郵: | zhangjing@phillip.com.cn | |

北京汽車 (1958.HK) - 佈局高端MPV,產品矩陣更加完整

| 投資建議 | 買入 |

| 建議時股價 | $5.830 |

| 目標價 | $7.100 |

收購福建奔馳,佈局高端MPV,產品矩陣更加完整

北京汽車近期公告,公司擬收購福建奔馳的中方股份約35%,完成後,北汽、福汽集團及戴姆勒分別持有福建奔馳35%、15%及50%股權。

目前福建奔馳擁有的三款商務用車“唯雅諾”,“威霆”和“淩特”,售價橫跨30-60萬人民幣區間,主攻高端MPV和客車細分市場。

交易達成後,北京汽車將成為奔馳在華唯一合資廠商,旗下奔馳車型將由目前的轎車和SUV,拓展至MPV和客車,形成乘用車子品牌的全覆蓋,在產業鏈佈局上更進一步。

我們認為,考慮到北汽和戴姆勒交叉持股的合作關係,南北奔馳合併有利於在銷售渠道、零部件採購等資源上實現優勢互補,提升核心競爭力。

福建奔馳今年計劃推出全新的V級車型,主攻中高端MPV市場,兼顧家用以及商用兩種類型。高端商務車在中國還未充分開發,目前基本上由上汽通用的“GL8”與廣汽本田的“奧德賽”瓜分,長期的成長空間值得期待。

業績下滑預警符合預期,維持目標價不變

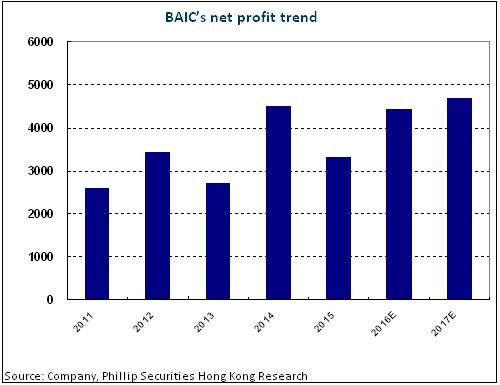

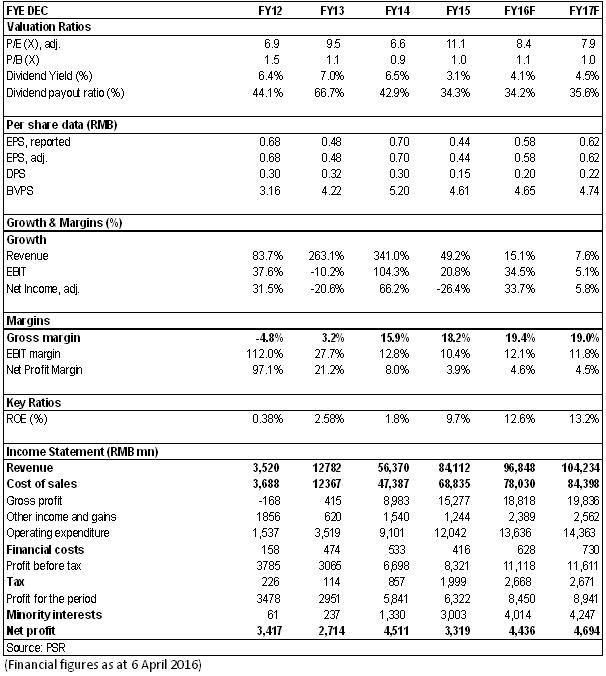

公司近期發盈警,預計2015年止年度淨利潤較2014年度下滑約26.5%,主要由於年度汽車行業整體波動、北京品牌和北京現代業績下滑等原因,導致公司效益下降。業績下滑基本符合我們之前預期。我們依舊維持上一篇報告中的觀點,公司未來喜憂參半的局面仍將延續,我們維持目標價7.1港元不變,維持買入評級。(現價截至4月6日)

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。