中國通號 (3969.HK) - 優勢突出,價值低估

| 投資建議 | 買入 |

| 建議時股價 | $4.620 |

| 目標價 | $5.560 |

2015年穩步成長

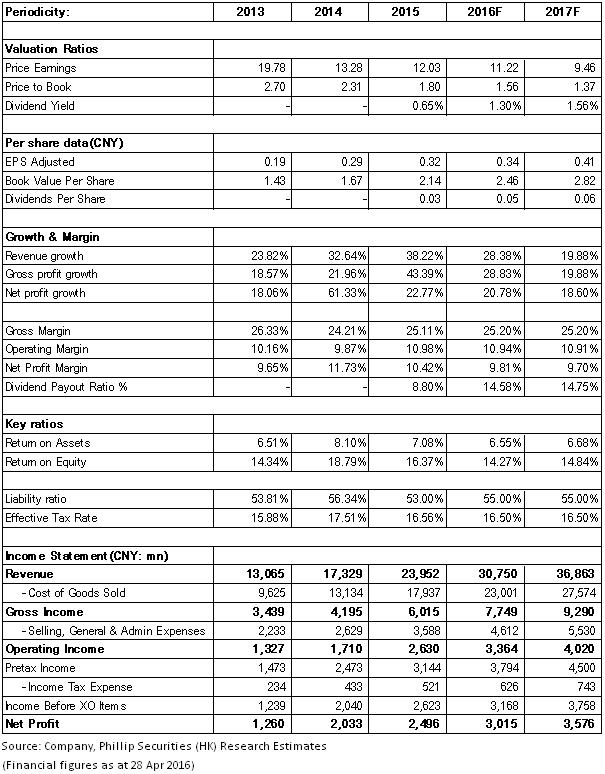

中國通號是全球最大的軌道控制系統解決方案提供商,技術全球領先,在鐵路信號領域具有壟斷優勢,在其他軌道交通信號領域亦為領導者。2015年,公司錄得營收239.5億人民幣,按年增長38.2%,純利25億元,增長22.8%。

三大類業務中,設計集成業務收入增長18.3%至58.08億元,設備製造業務收入增長17.6%至69億元,系統交付業務收入更大增38.6%至74.4 億元, 均主要得益於中國軌道交通行業的穩健發展。另外,其他業務收入亦大增221.9%至38億元,得益於公司深耕信號業務的同時,大力發展相關業務。

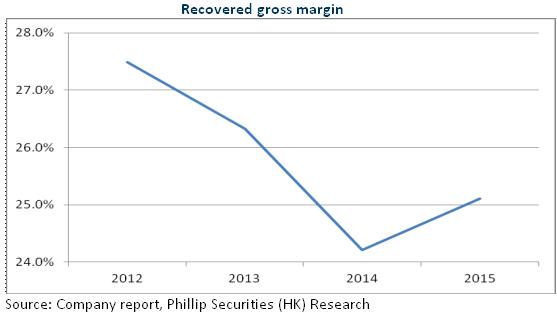

盈利能力方面,公司扭轉了前兩年小幅下滑的態勢,毛率同比提升0.9 個百分點至25.1%,其中設計集成、設備製造和系統交付業務的毛率分別上升3.8、3.0和1.0個百分點,因公司通過精細化管理,降本增效,且銷售結構有所調整。不過,公司費用增速稍快,銷售費用因業務拓展增長41%,行政費用因研發投入增加而增長31%,這部分拖累了業績表現。

城市軌道及海外市場或快速爆發

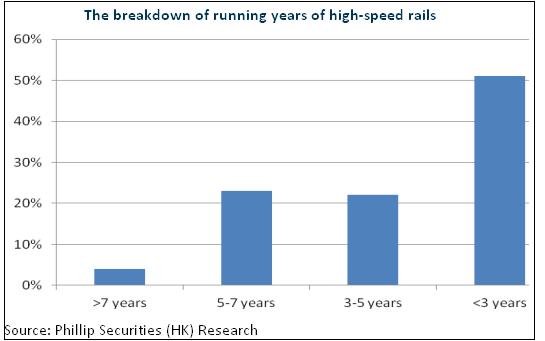

鐵路業務的高速增長期已過,“十三五”期間新增的1.2萬公里高速鐵路將維持鐵路板塊的常態性增長。不過,中國龐大的軌道交通網絡即將面臨巨大的系統升級和運行維護市場空間。目前運行超過7年的高鐵僅占總運營里程的4%,而運行5-7年的高鐵占23%,因此,運維收入占比有望快速提升。綜合來看,鐵路業務未來仍有望持續雙位數增長。

公司具備自主智慧財產權的CBTC系統成功裝備北京地鐵8號線,還將和卡斯柯合力開拓更多地鐵市場機遇,預計2016年仍有快速增長。有軌電車市場憑藉造價低、建設週期短、運量大及利用清潔能源的優勢正快速崛起,據預計年化增長64%,公司為該領域控制系統的領導者,預計能佔據市場份額40%以上,目前公司以PPP的模式與天水市合作建設專案已正式啟動。2015年,公司於城市軌道交通領域新簽合同99.2億元,按年大增209%,將支撐近兩年快速成長。

另外,2015年海外市場收入比重雖然略有降低,但是新簽合同額大增57%,2016年印尼高鐵及蒙內鐵路項目如果進展順利,或將貢獻收益。公司高鐵技術與歐洲標準無縫對接,未來其“一帶一路”等海外拓展前景樂觀。

優勢突出,價值低估

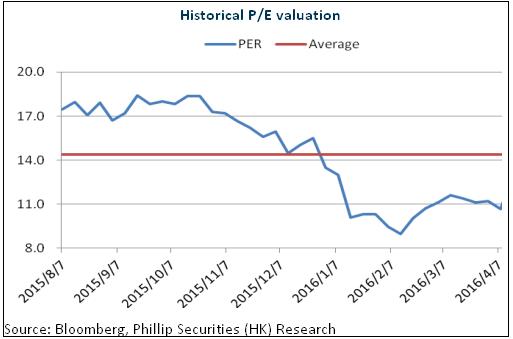

憑藉領先的技術、寡頭壟斷地位、充足的資金及更低的負債,中國通號不僅在鐵路領域維持穩健成長,還將在PPP等新興領域快速拓展,城市軌道交通領域還將維持爆發式成長。同時,公司繼續依賴降本增效、集中採購及精細化管理,毛利率將維持在25%左右的水準,因此,公司快速增長前景仍可期。我們給予其對應2016年EPS 13.5倍估值,目標價5.56港元,首予“買入”評級。(現價截至4月28日)

風險

海外等業務拓展不及預期;

安全事故爆發。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。