中國銀行 (3988.HK) - 盈利表現符合預期

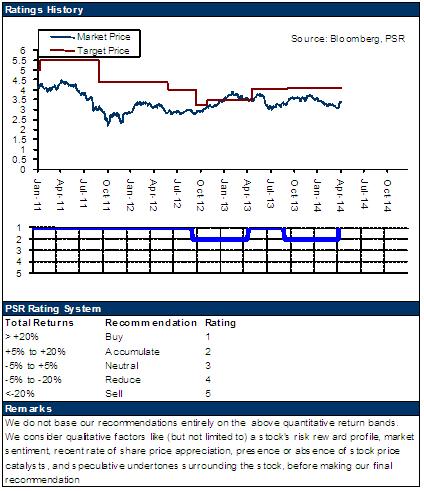

| 投資建議 | 買入 |

| 建議時股價 | $3.380 |

| 目標價 | $4.100 |

公司概要

中國銀行於1912年2月成立,是目前中國國際化和多元化程度最高的銀行。1994年中國銀行改為國有獨資銀行,2004年8月更名為中國銀行股份有限公司。2006年6月及7月中國銀行分別在香港及上海上市,成為中國首家A+H股上市的商業銀行。2011年中國銀行成為中國及新興市場國家唯一入選全球系統重要性銀行的銀行。按總資產計,截止2013末,中國銀行為中國第4大銀行,並且是全球新興市場經濟體中唯一一家連續3年入選全球系統重要性銀行的金融機構。

業績回顧

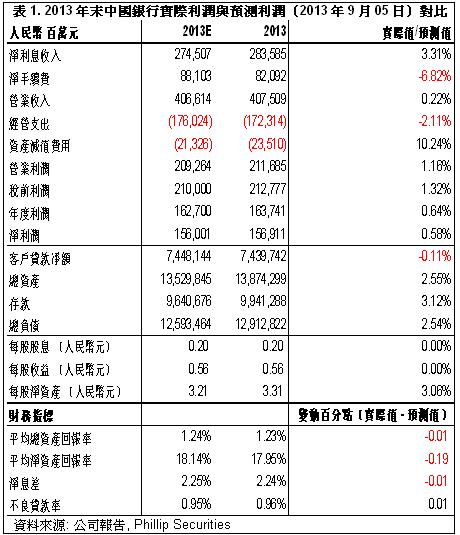

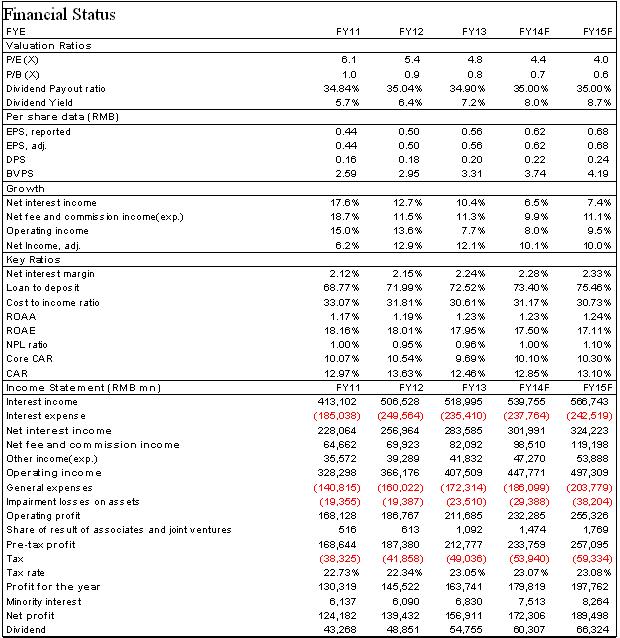

-根據中國銀行(以下簡稱“中行”或“集團”)最新公佈的2013年業績報告,截止2013年12月末,中行的淨利息收入約達人民幣2,835.85億元,同比上升約10.37%,利息收入增速保持穩定水準。受整體市場環境好轉影響,中間業務收入較2012年同期出現強勁增長,其中淨手續費及傭金收入同比大幅上升約17.4%至人民幣820.92億元;

-中行的海外業務增長穩定,保持在國際化及多元化業務中的行業領先地位。截止2013年末,來自港澳臺地區的淨利息收入占集團淨利息收入的比重由2012年的9.0%上升至2013年的9.7%達人民幣274.07億元,同比上升19.0%。而除稅前利潤則同比大幅上升約21.5%至人民幣324.42億元,占比上升了1個百分點至15.2%;

-2013年全年中行的累積股東應占溢利約達人民幣1,569.11億元,較2012年同期上升12.36%,折合每股收益人民幣0.56元,與我們此前預期一致;

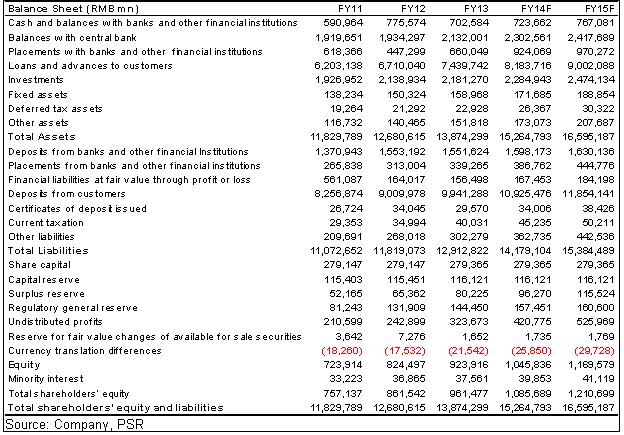

-中行的總資產規模增速高於我們預期。截止2013年12月末,集團總資產較2012年末上升約9.4%至人民幣13.87萬億元,其中客戶貸款淨額增長約11%至人民幣7.44萬億元。淨資產較2012年末上升12%至人民幣9,239.16億元,折合每股淨資產人民幣3.31元;

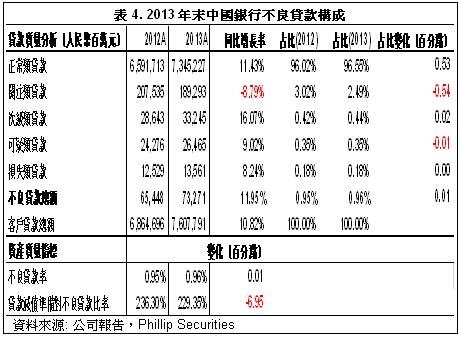

-不過,由於中國經濟整體開始呈放緩趨勢,過去幾年銀行貸款規模強勁增長,部分貸款集中的地區和行業, 如江浙地區,鋼貿行業等違約風險明顯上升,因此中行的資產品質出現惡化的趨勢。截止2013年末,集團的不良貸款餘額由2012年末上升了人民幣78.23億元或11.95%至人民幣732.71億元,不良貸款率期內上升了0.01個百分點至0.96%。同時不良貸款撥備覆蓋率下降了6.95個百分點至229.35%。我們預計在未來中行的不良貸款餘額及比率將出現上升;

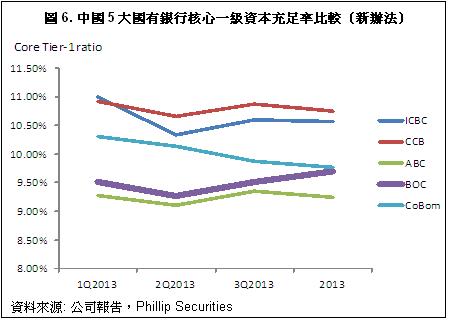

-另一方面,中國銀行的資本壓力有所增加。由於2013年初開始銀行實行新的計算方法,其資本充足率及核心一級資本充足率均出現明顯下降。考慮到可比性因素,截止2013年末,中行的資本充足率及核心一級資本充足率分別較2013年上半年末上升了0.32及0.42個百分點至12.46%及9.69%,但與同業相比仍然較低;

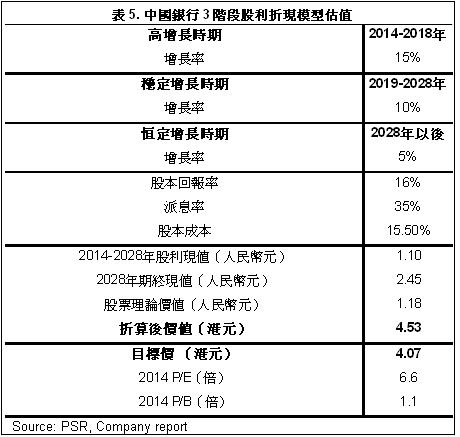

-總體看,中國銀行的利潤保持平穩增長,盈利表現符合我們此前預期。雖然其貸款品質有惡化的趨勢,但相關風險仍在可控範圍之內,在未來兩年內對銀行的總體經營表現不會構成太大的影響。根據3階段股利折現模型,我們維持中國銀行此前的12個月目標價至港幣4.10元,較最新收盤價高出約21.3%,相當於2014年每股收益的6.6倍及每股淨資產的1.1倍,估值合理。上調中國銀行至“買入”評級。

利潤增長符合預期 海外業務盈利貢獻比重上升

截止2013年末,中行的淨利息收入約達人民幣2,835.85億元,同比上升約10.37%,利息收入增速保持穩定水準。受整體市場環境好轉影響,中間業務收入較2012年同期出現強勁增長,其中淨手續費及傭金收入同比大幅上升約17.4%至人民幣820.92億元。全年中行的累積股東應占溢利約達人民幣1,569.11億元,較2012年同期上升12.36%,折合每股收益人民幣0.56元,與我們此前預期一致。

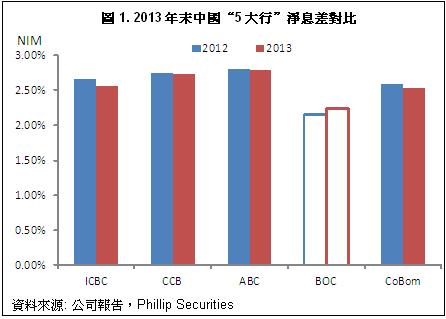

總體看,2013年中行的盈利穩定增長,主要原因來自於利息收入及中間業務的持續上升。尤其是占利潤最大比例的利息收入增速保持穩定,期內淨息差的持續增長,優於同業表現,但從絕對值看在五大行中仍處於末位。截止2013年末,集團的淨息差上升至2.24%,同比增長了0.09個百分點。

中行淨息差持續上升的主要原因在於2013年集團持續控制高成本的負債,同時全球市場的好轉,使銀行海外業務的利差出現回升。不過未來中國利率市場化的進程加速,淨息差面臨較大的下行壓力。考慮到中行的業務多遠化,市場化占比較高,因此相對於同業,所受到的壓力相對較小。

2013年由於市場環境的好轉,非利息收入增長迅猛,同比增長約13.5%至人民幣1,239.24億元,占集團營業收入的比重上升至30.41%,比例高舉行業第一,這主要得益於中行“多元化服務”業務轉型模式持續取得良好表現。

具體到中間業務的表現看,代理及銀行卡等業務取得穩定成績,尤其是顧問及諮詢費增速強勁,2013年同比大幅增長68.26%至人民幣95.74億元。

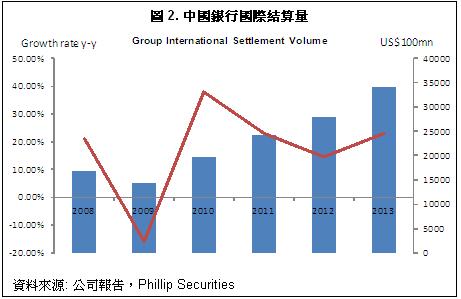

從地區分佈看,中行的海外業務持續穩定增長,保持在國際化及多元化業務中的領先地位。其中,國際結算與貿易融資業務增長強勁,2013年全年完成國際結算業務量達3.42萬億美元,同比上升23.02%,市場份額位居中國內地機構第一。

此外,中行在金融機構外幣存款市場份額排名第一,B股清算業務量排名第一,海外代理行結算來委業務量排名第一。

海外業務的穩定發展使其對集團的盈利貢獻持續增長,尤其是港澳臺地區的盈利比重有所上升。其中,來自於港澳臺地區的淨利息收入占集團淨利息收入的比重由2012年的9.0%上升至2013年的9.7%達人民幣274.07億元,同比上升19.0%。而除稅前利潤則同比大幅上升約21.5%至人民幣324.42億元,占比上升了1個百分點至15.2%。

資產規模穩定增長

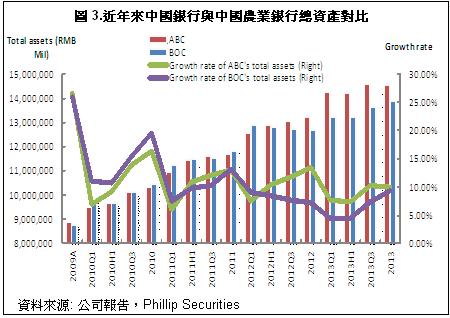

中行的總資產規模較我們此前預期高出約2.6%。截止2013年12月末,集團總資產同比上升約9.4%至人民幣13.87萬億元。以規模與中行最為相近的農行做比較,我們可以看到中行的資產規模增速在2013年呈穩定增長趨勢,與農行資產規模增速的差距迅速縮小。這主要得益於客戶貸款的持續增長,截止2013年末,貸款淨額增長約11%至人民幣7.44萬億元。淨資產較2012年末上升12%至人民幣9,239.16億元,折合每股淨資產人民幣3.31元。

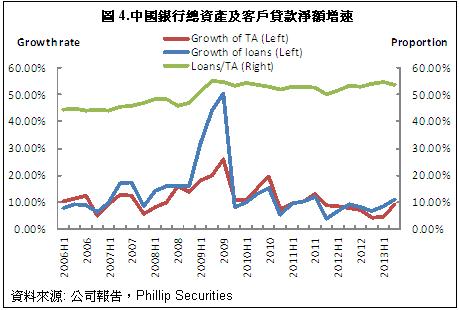

中行的貸款淨額占總資產的比重近年來總體呈緩慢上升趨勢,2013年末達到53.6%,較2012年末上升了0.72個百分點。

資產品質有所惡化

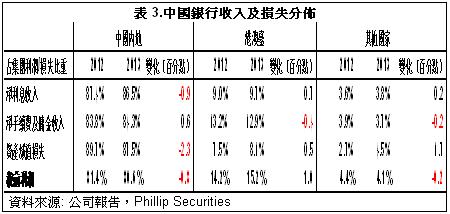

自2012年第4季度開始,中行的資產品質有惡化的趨勢。截至2013年末,按照中國會計準則計算,中國銀行的累計的不良貸款餘額由2012年末上升了人民幣78.23億元或11.95%至人民幣732.71億元,不良貸款率期內上升了0.01個百分點至0.96%。

其中,關注類貸款同比明顯下降約8.8%至1,892.93億元,但所有不良類貸款均出現大幅上升。次級類、可疑類及損失率貸款分別同比上升了16.07%、9.02%及8.24%。

同時不良貸款撥備覆蓋率下降了6.95個百分點至229.35%。信貸成本則由2012年末的0.29%上升至0.32%。我們預計未來中行的不良貸款餘額及比率將出現上升,資產品質將面臨持續惡化的風險,但與其他國有大型銀行相比,中行的不良貸款率仍處於較低水準,因此我們認為其資產品質惡化所帶來的風險在未來兩年內仍處於可控水準。

資本壓力有所上升

由於2013年初開始銀行實行新的計算方法,其資本充足率及核心一級資本充足率均出現明顯下降。考慮到可比性因素,截止2013年末,中行的資本充足率及核心一級資本充足率分別較2013年上半年末上升了0.32及0.42個百分點至12.46%及9.69%。雖然與其他國有大型銀行相比仍然較低,但我們注意到其核心一級資本充足率是唯一一家呈現逐步上升的大型銀行,說明其資本壓力呈持續改善的趨勢。不過總體看,我們認為未來中行的融資壓力在增加,發行次級債,或優先股的需求也在上升。

估值

2013年中行的派息率仍維持在35%左右的高水準,居於同業前列。基於其穩定的派息記錄,我們以3階段股利折現模型估算,中行的合理價格約在4.53港元,考慮到中行總體的業績維持穩定水準,並且符合我們預期,維持此前的12個月目標價至4.10港元,較我們的估值折價約10%,以反映未來資產品質惡化及市場波動所帶來的風險,較最新收盤價高出約21.3%,相當於2014年每股收益的6.6倍及每股淨資產的1.1倍,估值合理。上調至“買入”評級。

主要風險

收入增速持續放緩;

不良貸款上升,資產品質惡化;

短期內股價受市場影響大幅下滑。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。