巨濤海洋石油服務 (3303.HK) - 蓄勢待發

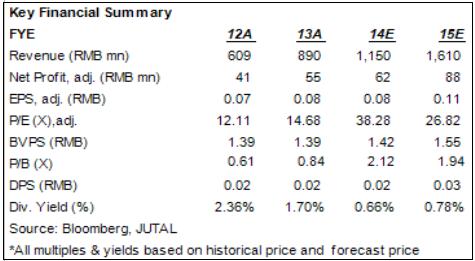

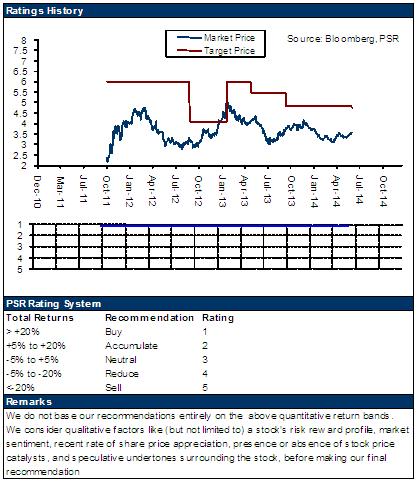

| 投資建議 | 買入 |

| 建議時股價 | $3.040 |

| 目標價 | $3.800 |

巨濤的重要的聯營公司—蓬萊巨濤近日與海外總承包商Yamgaz簽訂建造合約,承接俄羅斯YAMAL液化天然氣專案的模組建造專案。這一建造合約是蓬萊巨濤所承接的最大的海外合約。我們預計,這份合約的總金額約為6.5億美元,相當於40億人民幣,淨利潤率水準預計為9%,蓬萊巨濤從中可獲得淨利潤人民幣3.6億,收入確認將在2014-2017年完成,確認比率分別為20:30:35:15,對應淨利潤0.7億、1.08億、1.26億和0.54億。而巨濤持有30%的蓬萊巨濤的權益,對應的2014-2017年的來自該專案的收益分別為人民幣0.21億、0.32億、0.38億和0.16億;

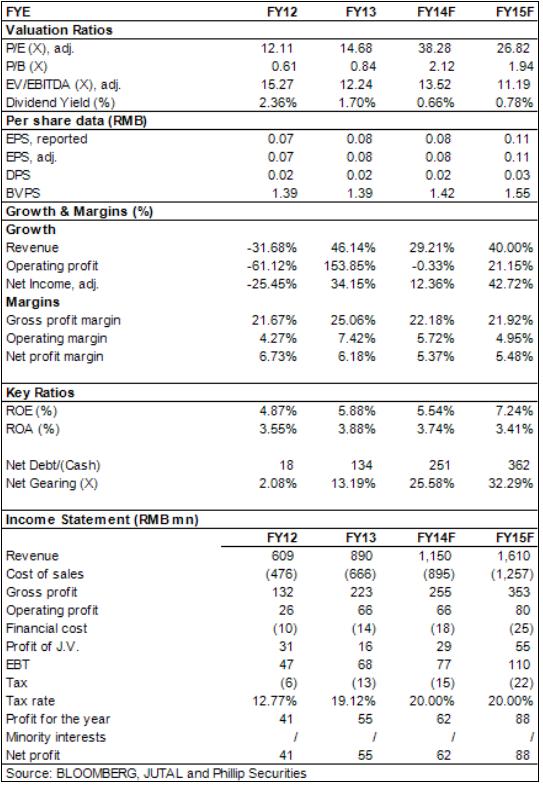

上半年巨濤的收入同比增長25%至人民幣4.6億,其中油氣設施建造業務增長25%至3.85億,占到總收入的84%。毛利率由去年同期的28%下滑至21.6%,由於油氣設施建造業務的毛利率由去年同期的30%下滑至21%。期內,巨濤的淨利潤為0.327億,同比增長8%。整體而言,巨濤的中期業績亮點寥寥。公司仍處於促進收入增長、擴充規模和提升技術競爭力的階段,但我們預計巨濤將在2015年迎來業績的實質性增長,這源於公司成功切入國際海工產業環節,以及技術進步和自身規模擴張;

6月末的資產負債表顯示,巨濤的資產負債表正在逐步膨脹,非流動資產和流動資產分別增長了人民幣0.65億和1億。總債務由2.34億增至3.33億,而淨債務則由1.35億增至2.31億。帳面現金略增至1億。巨濤的財務表整體穩健,淨債務權益比率為22%,仍有增加財務杠杆的空間。

我們的看法

巨濤的兩個重要看點:海工產業鏈的景氣向上和獲取國際海工建造訂單能力的實質增強。巨濤是亞洲唯一可承擔水下裝備製造的企業,且成功進入國際油氣巨頭的供應鏈,將從國際海工產業轉移和南海深水油氣的開發中受益。

投資建議

我們看好在未來一年巨濤的業績將有顯著增長,蓬萊巨濤將是重要的利潤增長源泉。我們給予巨濤“買入”評級,12個月目標價為3.8港元,相當於26.8倍的2015年預期市盈率。

蓬萊巨濤獲俄羅斯大額合約

巨濤的重要的聯營公司—蓬萊巨濤近日與海外總承包商Yamgaz簽訂建造合約,承接俄羅斯YAMAL液化天然氣專案的模組建造專案。

蓬萊巨濤所承接為YAMAL LNG專案的P3包三條生產線管廊模組的建造,總計約14萬噸重,包含了兩條可選擇生產線,其最終工作量將由Yamgaz公司確認,其中最大單體為7172噸。第一條生產線模組建造工期預計約為24個月。

YAMAL LNG專案是全球最大的LNG液化和出口基地建設專案,主要開發YAMAL半島陸上South Tambey天然氣田,並建造一座設計產能達1650萬噸/年的LNG工廠。俄羅斯Novatek擁有60%權益,中石油集團和道達爾分占20%權益。

這一建造合約是蓬萊巨濤所承接的最大的海外合約。我們預計,這份合約的總金額約為6.5億美元,相當於40億人民幣,淨利潤率水準預計為9%,蓬萊巨濤從中可獲得淨利潤人民幣3.6億,收入確認將在2014-2017年完成,確認比率分別為20:30:35:15,對應淨利潤0.7億、1.08億、1.26億和0.54億。而巨濤持有30%的蓬萊巨濤的權益,對應的2014-2017年的來自該專案的收益分別為人民幣0.21億、0.32億、0.38億和0.16億。

經濟利益之外,這一合約也意味著巨濤已經正式步入國際領先的海工建造公司的行列,未來獲取更多的國際海工訂單將是大概率事件。巨濤深入國際海工產業鏈將成為其未來的重要競爭優勢,這將有助於巨濤獲取更多的市場份額。

中期業績亮點有限

上半年巨濤的收入同比增長25%至人民幣4.6億,其中油氣設施建造業務增長25%至3.85億,占到總收入的84%。毛利率由去年同期的28%下滑至21.6%,由於油氣設施建造業務的毛利率由去年同期的30%下滑至21%。期內,巨濤的淨利潤為0.327億,同比增長8%。

巨濤的重要的聯營公司在2014年上半年實現稅後利潤0.275億,公司應占收益為8.25百萬。

經營層面上,珠海三期工程已經建成並投入使用,而珠海四期工程將在今年下半年建造,2015年上半年完工。珠海工程的推進對於巨濤的經營規模和盈利水準均有積極作用,並將在未來幾個業績期逐步展現。

整體而言,巨濤的中期業績亮點寥寥。公司仍處於促進收入增長、擴充規模和提升技術競爭力的階段,但我們預計巨濤將在2015年迎來業績的實質性增長,這源於公司成功切入國際海工產業環節,以及技術進步和自身規模擴張。

資產負債表穩固

6月末的資產負債表顯示,巨濤的資產負債表正在逐步膨脹,非流動資產和流動資產分別增長了人民幣0.65億和1億。總債務由2.34億增至3.33億,而淨債務則由1.35億增至2.31億。帳面現金略增至1億。巨濤的財務表整體穩健,淨債務權益比率為22%,仍有增加財務杠杆的空間。

風險

訂單獲取未如預期順利;

工期延遲;

市場競爭加劇。

估值

巨濤的兩個重要看點:海工產業鏈的景氣向上和獲取國際海工建造訂單能力的實質增強。巨濤是亞洲唯一可承擔水下裝備製造的企業,且成功進入國際油氣巨頭的供應鏈,將從國際海工產業轉移和南海深水油氣的開發中受益。

我們看好在未來一年巨濤的業績將有顯著增長,蓬萊巨濤將是重要的利潤增長源泉。我們給予巨濤“買入”評級,12個月目標價為3.8港元,相當於26.8倍的2015年預期市盈率。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。