中信證券 (6030.HK) - 行業龍頭 2014年上半年盈利表現超預期

| 投資建議 | 買入 |

| 建議時股價 | $18.180 |

| 目標價 | $22.300 |

-根據中信證券(以下或簡稱“集團”)昨天(7月21日)公佈的2014年上半年的業績快報看,其上半年度總利潤同比大幅上升114.35%至人民幣58.24億元,而股東應占溢利約達人民幣40.76億元,同比上升餘約93%;

-資產規模保持強勁增長,截止2014年6月末,集團總資產較2013年末大幅上升25.2%至人民幣3,397.47億元。每股淨資產達人民幣8.14元,較2013年末上升約2.3%;

-中信證券的利潤大幅增長主要得益於期內並表單位增加,旗下的全資子公司天津京證物業服務有限公司及天津深證物業服務有限公司的全部股權轉讓給中信啟航非公開募集證券投資基金,因此錄得大幅度增長的非經常性經營所得;

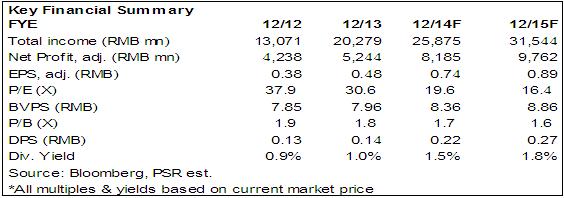

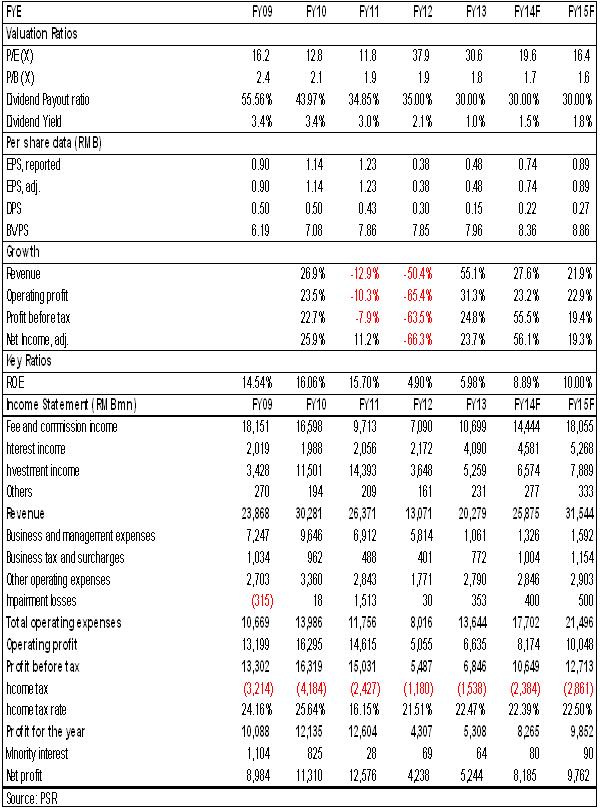

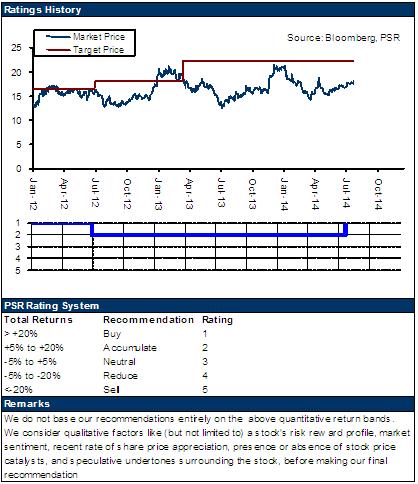

-由於強勁的市場需求,中信證券最近兩年的業務發展開始強勁復蘇,從2013年及今年上半年的表現看,盈利增速超出我們此前預期,但考慮到市場波動在未來會相應增加,此外,集團的經營支出也在大幅上升,因此我們仍維持中信證券12個月目標價至22.30港元,較現價高出於約22.7%,約相當於2015年每股收益的20.3倍及每股淨資產的2.0倍。上調至“買入”評級。

我們的看法

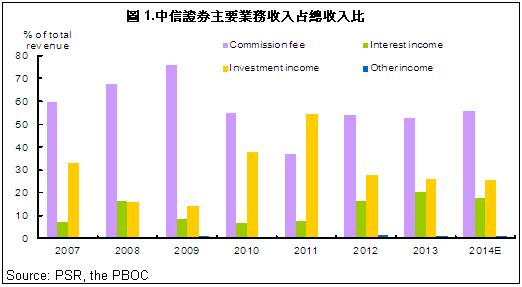

中信證券是中國最大的證券公司,在行業內保持領先地位,各類創新類業務發展迅猛。最近兩年由於國內資本市場環境開始復蘇,集團的傭金收入及投資業務收入均出現大幅增長。2013年及2014年第1季度末,中信證券的手續費及傭金收入同比分別大幅增長50.9%以及110.4%,我們預計2014年上半年末集團的該類收入同比增速將在100%左右的高位水準,但其總的盈利水準仍將低於2009年前後的水準。

投資建議

目前市場總體環境趨好,我們認為下半年如果“滬港通”能在10月順利開通的話,對極大推動市場環境的改善,投資活動將更趨於活躍,依託在行業內的龍頭地位,我們對中信證券的未來發展持樂觀的態度,其各類收入仍將保持強勁增長,仍維持中信證券12個月目標價至22.30港元,較現價高出於約22.7%,約相當於2015年每股收益的20.3倍及每股淨資產的2.0倍。上調至“買入”評級。

風險

手續費及傭金收入下降超預期;

投資收益大幅下滑;

股價受市場環境影響明顯下降。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。