中銀航空租賃 (2588.HK) - 區域性飛機經營租賃龍頭

| 投資建議 | 認購 |

| 建議時股價 | $42.000 |

區域性飛機經營租賃龍頭

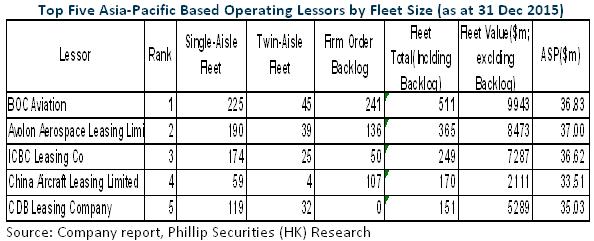

截止2015年底,中銀航空租賃為亞太地區最大的飛機經營性租賃公司及全球第五大飛機經營性租賃公司(按自有飛機)。公司擁有一支由低機齡、節能及市場確需的機型構成的機隊,機隊由270架飛機組成,其中227架為自有飛機,43架代協力廠商客戶管理的飛機,這些飛機已租至30個國家的62間航空公司。

而且,公司自有機隊按帳面淨值加權計的平均機齡為3.3年,是飛機經營性租賃公司業內平均機齡最低的機隊之一,自有飛機經營性租約的平均剩餘租賃期為7.4年,則為業內最長平均剩餘租賃期之一。

成長前景樂觀

飛機租賃業務前景樂觀,將受惠於客運量的強勁增長及越來越多人(特別是亞太地區)搭乘飛機出行,自1990年起,客運需求年增長相當於生產總值增速的1.5倍。另外,航空公司日漸傾向於租用飛機,該等占比已經達到40%以上。過去30年間,經營出租人擁有飛機按年複合增長11%,為服役中商用噴氣式機隊增長率的兩倍左右,顯示了更快的增速,預計未來還將持續。

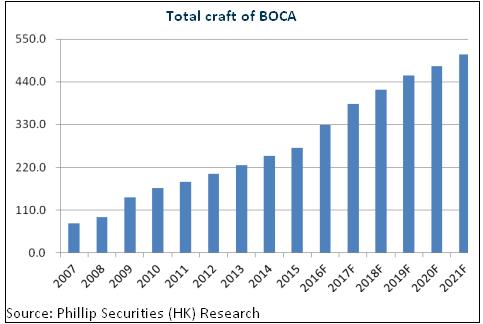

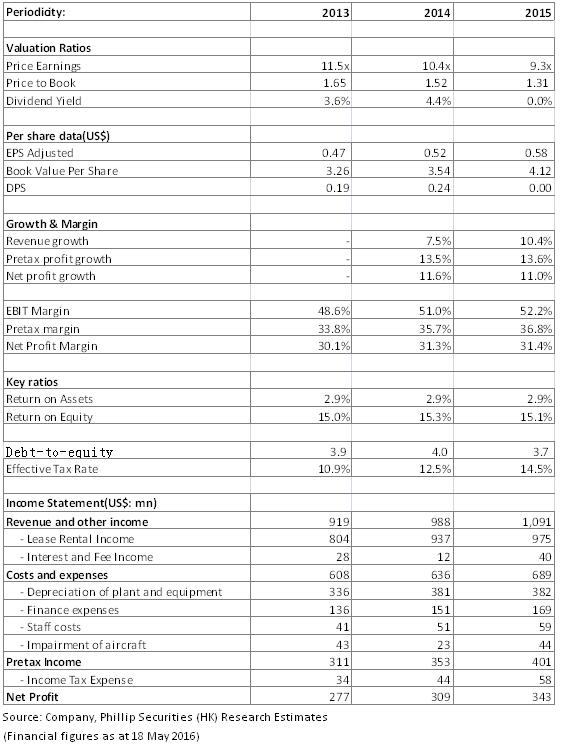

中銀航空租賃亦維持了快速增長,2015年,公司實現營收10.91億美元、盈利3.43億美元,分別按年增長10.4%及11.3%。目前,公司訂單簿上有241架飛機的訂單,未來可新投入飛機租賃年均約40架,將支撐公司穩步成長。

資金成本低廉

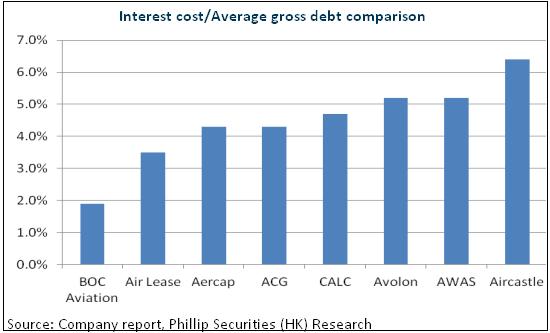

受益於中國銀行強大的支持,中銀航空租賃融資管道多樣化,且信用評級穩健,標普及惠譽均給予A-評級,藉此,公司享有較低的平均資金成本, 2015年僅為2.0%,遠低於中國飛機租賃等公司4.7%的水準。同時,公司財務結構更為穩健,負債權益比僅為3.7倍,遠低於中國飛機租賃近10倍的水準。這些因素驅動公司的主要成本如折舊及財務費用占比營收僅為50.5%,低於競爭對手,如中國飛機租賃為54.55%。我們預期,公司的資金成本優勢仍將延續。

優勢突出,建議認購

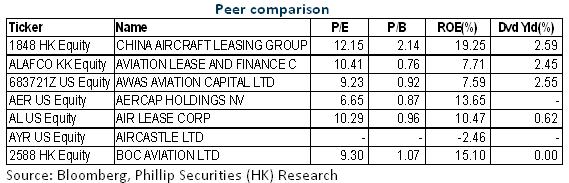

總體而言,中銀航空租賃具備明顯的規模優勢,穩健成長可期,外加低廉的資金成本和更為穩健的財務結構,競爭優勢突出。公司每股招股價42港元,市淨率僅約1.1倍,明顯低於中國飛機租賃等逾2倍的水準,我們認為值得認購。

風險

低廉資金成本優勢未能維持;

飛機市值或市場租金率下降;

航空事故及燃油成本大幅上升等;

美元利率大幅提升。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。