銀河證券 (6881.HK) - 國內領先的綜合型券商

| 投資建議 | 謹慎認購 |

| 目標價 | $7.500 |

公司簡介

中國銀河證券於2007年在北京成立,註冊資本為人民幣60億元。銀河金控作為主發起人,持有99.89%的股份,而其餘四位發起人合計持有約0.11%的股份。中央匯金投資有限責任公司是公司的實際控制人。截止2012年末,公司擁有員工7,800人。按營業收入計算,銀河證券為國內第6大證券公司。公司的經紀業務位居行業第一。

摘要

-根據銀河證券(以下或簡稱“公司”)公佈的網上檔,銀河證券H股計畫將於5月22日掛牌上市,招股發行價介於每股4.99港元至6.77港元,發行15.68億股,占發行後總股本的約20%, 集資額約10.08億美元至13.67億美元,如果實行“綠鞋”機制,總發行規模將增至11.59億美元至15.72億美元;

-該次發行的H股中95.7%為新股,4.3%為舊股。發行總股本中90%將出售給國際機構投資者,剩餘的10%將面向個人投資者。國際國際配售已於本週一(6日)啟動,公開發售則於本週四(9日)至下周二(14日)進行;

-上週末確定了首批六家基礎投資者,本周新增一名基礎投資者,共計七家,合計認購3.6億美元股份,包括馬來西亞國庫控股認購1億美元、友邦認購5,000萬美元、生命人壽認購5,000萬美元、中國人壽認購3,000萬美元、通用技術認購3,000萬美元、信達資產認購2,000萬美元,以及中石化盛駿國際投資有限公司認購8,000萬美元,禁售期6個月。國際認購啟動以來,目前包括基礎投資者在內的認購金額已經超過30億美元,為募集計畫的2倍以上,反應了市場對銀河證券的強烈興趣;

-公司宣佈募集的金額的60%將用於發展及擴大融資及證券借貸業務,25%用於發展以資本為基礎的證券交易的仲介業務,15%用於擴大資本投資業務;

-從銀河證券公佈的數據看,公司是國內領先的大型綜合型券商,提供經紀、銷售和交易、投資銀行及資產管理等多種證券服務。其中,經紀業務是公司傳統的競爭優勢之一。從2008年至2012年,其證券經紀淨收益一直位列行業第一。截止2012年末,公司客戶帳戶總餘額為人民幣332億元,市場份額為5.53%,也居行業第一;

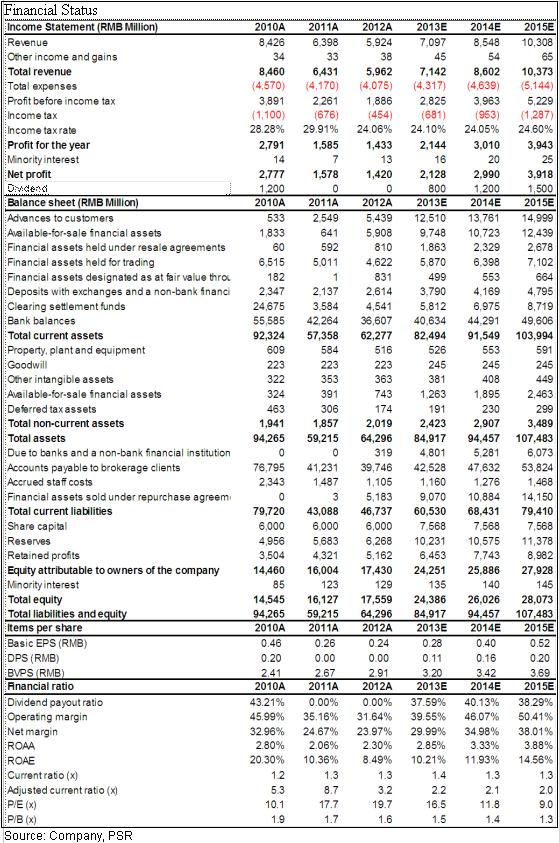

-按營業總收入計算,截止2012年9月末,銀河證券為國內第6大券商。由於受市場環境影響,公司的利潤近年來呈下降趨勢,2010年淨利潤總額為27.9億元人民幣,2011年為15.85億元人民幣,2012年則下降至14.32億元人民幣。但2012年第4季度,國內證券市場開始出現回暖,券商的業績普遍出現反彈。根據最新的2013年第1季度業績看,截止3月末,銀河證券的利潤出現大幅提升,其中收益及其他收入總額同比勁升28%至人民幣19.77億元,稅前利潤同比大幅上升44.9%至人民幣8.48億元;

-總體看,銀河證券在行業中處於領先地位,穩居前十大券商之列,尤其是經紀業務規模優勢明顯。但公司在其他業務,尤其是股票承銷等新業務上優勢相對其他大型券商而言較為薄弱。本次IPO後,公司的資本金將明顯提升,同時公司已獲准在未來3年內可採取短期融資券、金融債券等形式進行融資,發行本金不超過人民幣200億元。因此,銀河證券未來幾年的現金流將較為充裕,對發展公司的其他業務提供充分支援;

-有鑒於此,再考慮到目前市場環境開始出現好轉,銀河證券在經紀業務收入上的優勢將更為明顯,因此預計未來幾年內其盈利表現將大幅改善,我們對公司未來的表現抱有信心。在目前環境下,我們認為銀河證券最終定價可能接近招股價上限,如果保守估計,以目前的招股價區間的中間價5.88港元計算,我們首次給予銀河證券12個月目標價至7.50港元,高出約27.6%,相當於2013年市盈率21.1倍及市淨率1.9倍,以及2014年市盈率15.0倍及市淨率1.7倍。給予“謹慎認購”評級。

中國證券市場發展迅猛

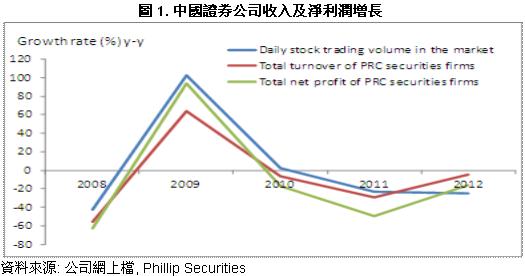

伴隨著中國經濟在過去30年的飛速發展,中國資本市場規模也實現了快速增長。根據相關監管部門的數據顯示,中國上市公司的數量由2005年末的1,381家增長至2012年末的2,494家,年均複合增長率為8.8%。上市公司的總市值由2005年末的人民幣3.2萬億元增長至2012年末的人民幣23萬億元,年均複合增長率率32.3%。按總市值規模及總成交量計算,截止2012年末, 中國股票市場位居全球第二,僅次於美國。

由於資本市場的飛速發展,中國證券公司的數量及規模也迅速擴大。根據中國證券業協會的數據顯示,截止2012年末,中國共有114家註冊證券公司。從2006年至2012年末,中國證券行業的總資產由人民幣6,114億元增長至人民幣1.7萬億元,淨資產由人民幣1,050億元增長至6,943元。總收入由人民幣636億元上升至人民幣1,295億元,淨利潤由人民幣225億元增長至人民幣329億元。行業平均淨利潤率高達約38%。

銀河證券自成立開始一直位居行業前列,截止2012年末,按證券經紀業務淨收入計算,公司位列行業第一。以總營業收入計算,公司位列行業第六。

雖然中國證券市場發展迅猛,但2008年金融危機以後,國內資本市場一直呈低迷狀態,證券公司的利潤出現逐年下降趨勢。中國證券公司淨利潤由2009年的人民幣933億元下降至2012年末的329億元,下降了約65%。

雄厚股東背景 經紀業務規模優勢明顯

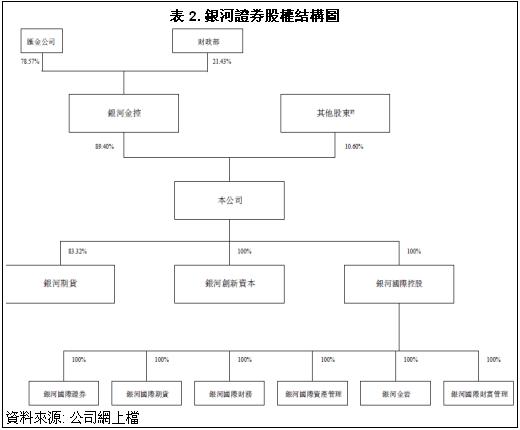

銀河證券成立於2007年1月,註冊資本為人民幣60億元。公司的發起人為銀河金控、北京清華科創、重慶水務、中國通用以及中國建材。而銀河金控則是由中央匯金公司及中國財政部聯合成立的附屬公司,匯金公司是公司的實際控股股東,其主要職責是根據中國國務院的授權,對國有重點企業進行股權投資。因此銀河證券在市場及政府關係擁有龐大的網路資源。

自公司成立開始,憑藉龐大的管道優勢,銀河證券一直是中國最大的 經紀服務提供商之一,其證券經紀淨收益歷年來位列行業第一。銀河證券擁有中國證券行業數量最多且分佈最廣的證券營業網點。截止2012年末,公司在中國30個省設立了229家證券營業網點,有約557萬經紀客戶。

截止2012年末,銀河證券的客戶託管證券總市值約為人民幣1.8萬億元,市場份額為7.5%。客戶帳戶總餘額約人民幣332億元,市場份額為5.53%。

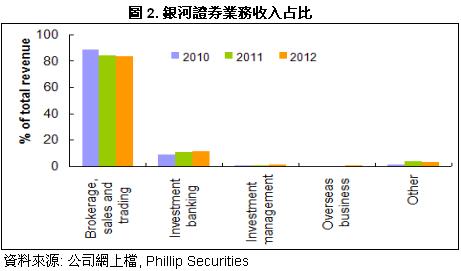

由於公司在經紀業務上明顯的規模優勢,其經紀業務及交易收入占總收入的比重也最大,近年來占總收入的比值一直在80%以上,遠高於其他競爭對手。

如果以經紀業務的傭金及手續費計算,2012年末為人民幣30.7億元,占總收入的51.5%。同期中信證券的經紀業務手續費及傭金收入比重為50.82%,海通證券為33.57%。不過,從公佈的數據看,該比率呈逐年下降的趨勢,而投資銀行業務收入的比重不斷上升,由2010年末的8.8%上升至2012年末的11.50%。這主要是由於近年年中國債市火爆,公司的債券承銷量大增所致,按企業債券承銷額計算,銀河證券從2009年至2011年位居行業第一,2012年居行業第二。不過其餘的投行業務,包括傳統的 IPO業務,則出現了大幅下滑,自2010年之後,過去2年內銀河證券僅完成了5單IPO。截止2012年9月末,銀河證券的投資銀行業務淨收入在行業中排名第11位,市場份額3.0%。

我們預計,隨著市場的好轉,公司的經紀業務收入將出現強勁上升,同時其他業務的比重也將繼續增加,這對其整體業務結構未來的均衡化發展更為有利。目前,銀河證券的業務收入仍主要依賴於證券經紀業務,因此抗行業系統性風險的能力相對於其他競爭對手而言更弱。

新業務發展迅猛

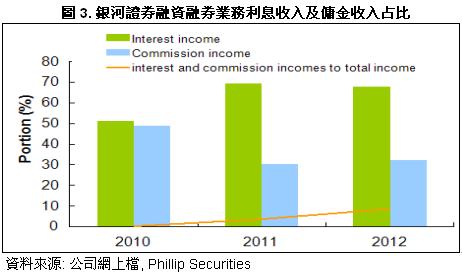

除了傳統的經紀業務穩定發展以外,近年來銀河證券在新業務方面的發展也非常迅猛,尤其是融資融券業務表現亮眼。公司於2010年7月開始開展該類業務,截止2012年末,其融資及融券的年利率分別為8.6%及10.6%,錄得利息及傭金收入分別為人民幣3.48億元及1.65億元,占總收入及其他收入總額的8.6%,較2011年大幅上升了近5個百分點。

同時,伴隨著公司融資融券業務規模的迅猛上升,客戶提交的擔保物市值也大幅上升,由2010年末的人民幣20.1億元上升至2012年末的人民幣165.2億元。同期融資融券餘額由人民幣5.33億元上升至人民幣53.77億元。

由於中國股票市場漸趨活躍,融資融券餘額大幅上升,截止2013年第1季度末,該類餘額較2012年末大幅上升79.5%至人民幣96.51億元。其淨利潤同比增速約為40%。

考慮到融資融券業務規模的快速發展,尤其是本次IPO所籌集資金的60%將用於發展該類業務,顯示了管理層對其未來發展的信心,我們相信該類業務未來將成為銀河證券主要的盈利貢獻點之一。

資金壓力有望大幅減緩

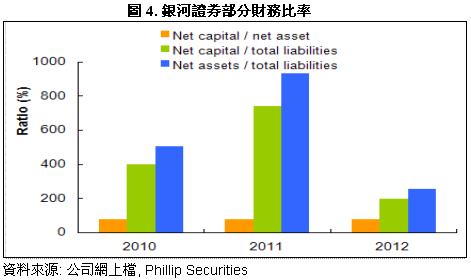

近年來由於各項業務的發展需要,銀河證券的資本壓力有所增加。雖然淨資本由2010年的人民幣113.16億元上漲至2012年末的135.08億元,但淨資本比資產淨值的比率有所下降,尤其是淨資本及資產淨值比負債總額的比值出現大幅下降,分別由2011年740.9%及932.3%下降至2012年末 的199.6%及256.3%。

公司的經調整流動比率也由2010年的5.3倍下降至2012年末的3.2倍。不過,經過本次IPO後,銀河證券的資本金將明顯增加,同時,公司已獲准在未來3年內可採取短期融資券、金融債券等形式進行融資,發行本金不超過人民幣200億元,因此其資金壓力將大幅減緩。

風險

手續費及傭金收入下降;

投資收益大幅下滑;

股價受市場環境影響下降。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。