騰訊控股 (700.HK) - 二季度手遊業績符合預期

| 投資建議 | 中性 |

| 建議時股價 | $130.300 |

| 目標價 | $136.000 |

2014年二季度,騰訊的收入為人民幣197.5億同比增長37%,環比增長7%,毛利121.7億,同比增長56%,環比增長15%。而淨利潤達58.4億,同比增長59%,環比下降9%。整體二季度業績略超市場預期,儘管在管理費用和所得稅影響下淨利潤環比下滑;

手遊收入猛增是目前騰訊業績增長的重要驅動器。過去幾個季度,公司的手遊收入保持高速增長。2014年二季度公司手遊收入達30億,是2013年四季度的手遊收入的五倍。移動QQ和微信的手機遊戲收入增長主要受中度遊戲及遊戲內推廣所帶動,反映付費用戶數及ARPU的增長。移動QQ和微信的月活躍用戶5.2億和4.4億,分別同比增長45%和57%。騰訊手遊的ARPU已由Q1的80-90元,提升到Q2的100-110元,環比增長25%左右,為收入增長帶來明顯效果;

騰訊通過與分類資訊公司58同城及地圖服務供應商四維圖新的戰略投資及合作關係繼續豐富O2O生態系統。我們認為,騰訊用戶將受益於其O2O合作夥伴所提供日益完善的服務種類及品質,以及不斷擴展並提升的用戶體驗。。

我們的看法

二季度手機遊戲收入快速增長符合預期。我們認為,騰訊在過去幾個季度快速拓展了手機遊戲的用戶數和用戶黏性,手遊收入已達相當規模,未來幾個季度再保持如此高的增速難以持續。我們預計,未來幾個季度的手遊收入將與二季度保持穩定,而毛利率水準則仍有繼續提升的潛力。

投資建議

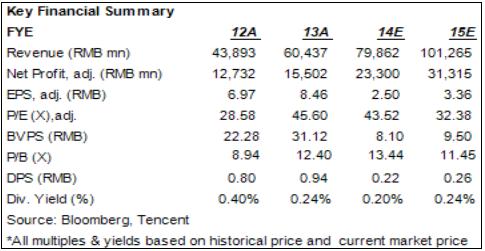

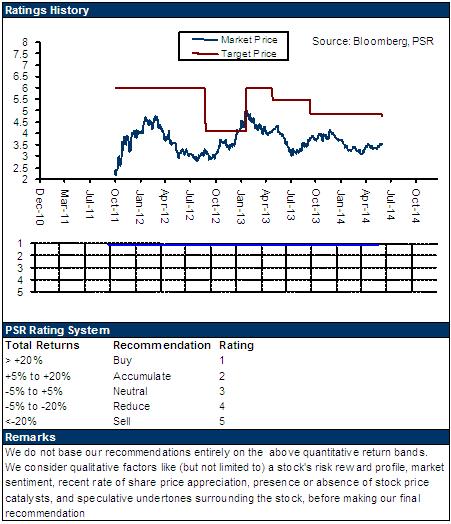

手機遊戲的高速增長是騰訊在2014年業績增長的主要驅動器。而隨著微信生態圈的逐步完善,O2O將從2015年開始成為移動端商業化的另一支柱。更好的商業模式及更多樣化的微信服務將為其移動端貨幣化提供支持,這將成為未來股價的主要驅動力。我們認為騰訊短期上升空間有限,給予騰訊控股以“中性”評級,12個月目標價為136港元,相當於2014年和2015年的43倍和32倍的預期市盈率。

二季度業績超預期

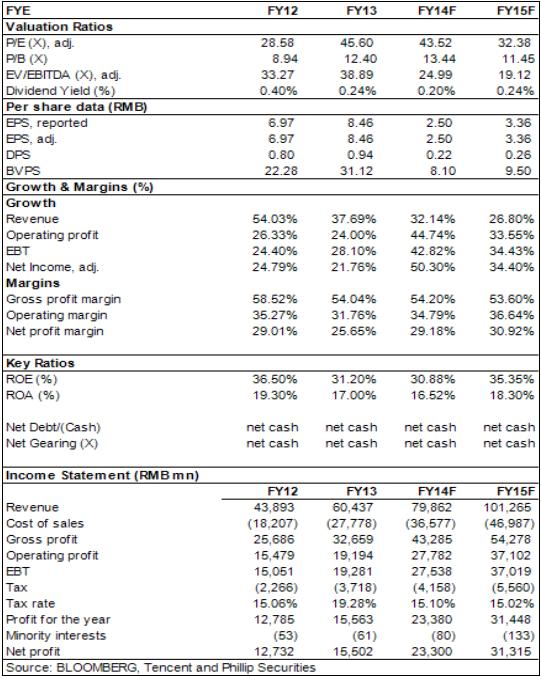

2014年二季度,騰訊的收入為人民幣197.5億同比增長37%,環比增長7%,毛利121.7億,同比增長56%,環比增長15%。而淨利潤達58.4億,同比增長59%,環比下降9%。整體二季度業績略超市場預期,儘管在管理費用和所得稅影響下淨利潤環比下滑。

二季度增值服務收入環比增長9%至157億。期內,手遊收入保持迅猛增長,環比增長67%至30億,手遊收入的跨越式增長推動網路遊戲收入增長7%至110.8億。而QQ會員服務收入增長推動社交網路收入增長15%至46.3億。

受益於積極的季節效應和足球世界盃的影響,網路廣告業務環比1季度猛增75%至20.6億。視頻廣告和社交網路廣告展示出持續增長的趨勢,而手機端的廣告增長已經顯現出積極的增長信號。手機廣告將是騰訊的廣告業務的重要增長點。

電子商務收入則環比顯著下滑48%至13.2億,與京東的戰略合作造成的流量轉移是造成這一情況的主要原因,符合市場的預期。

手機遊戲增長迅猛

手遊收入猛增是目前騰訊業績增長的重要驅動器。過去幾個季度,公司的手遊收入保持高速增長。2014年二季度公司手遊收入達30億,是2013年四季度的手遊收入的五倍。移動QQ和微信的手機遊戲收入增長主要受中度遊戲及遊戲內推廣所帶動,反映付費用戶數及ARPU的增長。移動QQ和微信的月活躍用戶5.2億和4.4億,分別同比增長45%和57%。騰訊手遊的ARPU已由Q1的80-90元,提升到Q2的100-110元,環比增長25%左右,為收入增長帶來明顯效果。

二季度手機遊戲收入快速增長符合預期。我們認為,騰訊在過去幾個季度快速拓展了手機遊戲的用戶數和用戶黏性,手遊收入已達相當規模,未來幾個季度再保持如此高的增速難以持續。我們預計,未來幾個季度的手遊收入將與二季度保持穩定,而毛利率水準則仍有繼續提升的潛力。

O2O生態系統持續豐富

騰訊通過與分類資訊公司58同城及地圖服務供應商四維圖新的戰略投資及合作關係繼續豐富O2O生態系統。我們認為,騰訊用戶將受益於其O2O合作夥伴所提供日益完善的服務種類及品質,以及不斷擴展並提升的用戶體驗。

此外,我們認為京東商城在移動入口並沒有為騰訊及京東帶來明顯的手機端成交量的增加。我們預期騰訊將把重心放在移動支付及移動廣告的推廣及普及中。我們相信完善的移動支付及移動廣告系統將會極大提高騰訊手機電商的活躍度及成交量。

風險

手遊增速未達預期;

O2O落地進展未達預期;

競爭對手搶佔市場份額;

移動支付的政策管制。

估值

手機遊戲的高速增長是騰訊在2014年業績增長的主要驅動器。而隨著微信生態圈的逐步完善,O2O將從2015年開始成為移動端商業化的另一支柱。更好的商業模式及更多樣化的微信服務將為其移動端貨幣化提供支持,這將成為未來股價的主要驅動力。我們認為騰訊短期上升空間有限,給予騰訊控股以“中性”評級,12個月目標價為136港元,相當於2014年和2015年的43倍和32倍的預期市盈率。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。