置富產業信託 (778.HK) - 投資者推介會撮要

| 投資建議 | 買入 |

| 建議時股價 | $5.440 |

| 目標價 | $6.530 |

公司概要

置富產業信託是一家房地產投資信託基金,由置富資產管理有限公司(作為置富產業信託的管理人(「管理人」))與HSBC Institutional Trust Services (Singapore) Limited(作為置富產業信託的受託人(「受託人」))於2003 年7 月4 日訂立的信託契約(經修訂)組成。置富產業信託於2003 年8月12 日及2010 年4 月20 日分別在新加坡證券交易所有限公司及香港聯合交易所有限公司上市。置富產業信託持有香港16 個零售物業,包括面積約245 萬平方呎零售樓面及1,989 個車位。

中期業績要點

物業收入淨額: 382.1百萬港元,同比增長19.6%。

可供分派予基金單位持有人之收益: 268.3百萬港元,同比增長24.9%。

每基金單位分派: 15.82港仙,同比增長23.6%。

資產負債比率: 24.5% (2011年上半年:18.8%)

總結

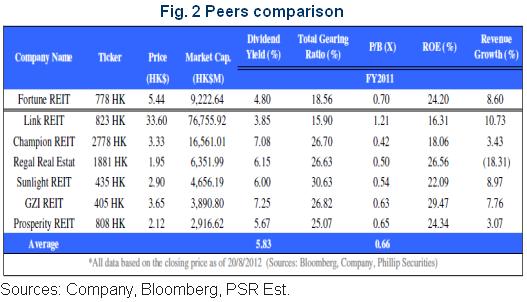

以股息率為基礎,目前置富產業信託的估值相對領匯房產基金(823 HK) 有著大約24%的折讓。由於我們預測於2012年度至 2013年度,置富產業信託的每單位分派將以大約每年10%的速度增長,因此如此巨大的折讓並不合理。因此我們預期置富產業信託與領匯房產基金的差價將會收窄。

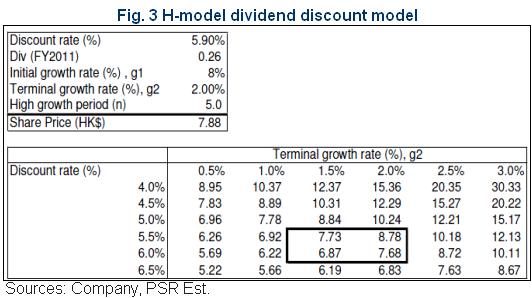

同時,於2012年6月30日,恆生房地產基金指數的股息收益率為5.9%。由於恆生房地產基金指數持有一個多元化的房地產投資信託基金投資組合,它的股息收益率將可視作為市場對置富產業信託的要求回報率(折現率)。通過使用二階段秈股息貼現模型,置富產業信託的理論股價為每單位7.88港元。

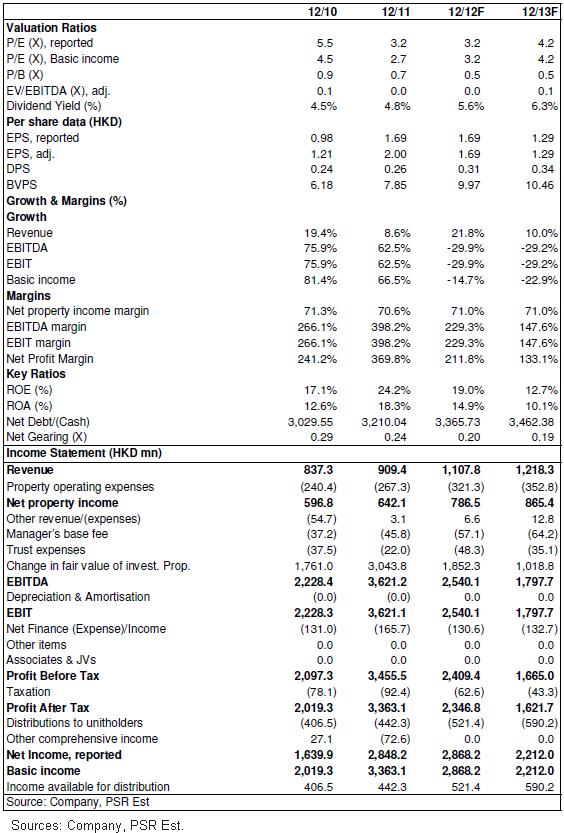

我們預測前置富產業信託的2012年預測股息率為4.7%, 而每單位分派為31港仙元。置富產業信託的現價為5.44港元,引申的預測股息率為5.6%,並有著約20% 的上升潛能。。我們上調對置富產業信託的12個月目標6.53港元並給予“買入”的評級。

物業組合分析

於收購2項新物業後,置富產業信託持有香港16 個零售物業,包括面積約245 萬平方呎零售樓面及1,989 個車位。該等零售物業分別為置富第一城、馬鞍山廣場、都會駅、置富都會、麗城薈、華都大道、和富薈、映灣薈、銀禧薈、荃薈、青怡薈、盈暉薈、城中薈、凱帆薈、麗都大道及海韻大道。

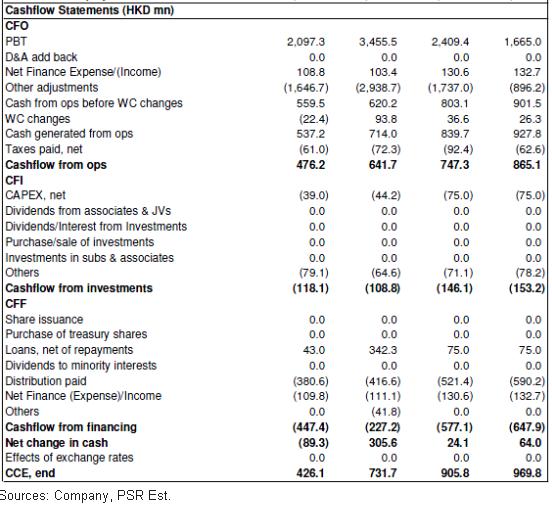

置富產業信託於2012年上半年的業績令人鼓舞。物業收入淨額為382.1百萬港元,同比增長19.6%。物業出租率為96.5% (2011年度:97%); 平均續租租金調升率為 20.6% (2011年度: 15.2%),為近年之最; 平均租金為每平方呎31.0港元(2011年度: 32.2港元) 。於在我們的預測,我們對,置富產業信託的業組合短期前景保持樂觀。這主要是由於零售物業在香港房地產擁有相當的強韌性。

增長動力 - 資產增值措施

資產增值措施一直以來是置富產業信託的主要增長動力之一。於置富第一城的資產增值措施是置富產業信託所有物業中最大規模的一項。總資本開支達1億港元。這一項資產增值措施於2011年第三季動工,預期於2012年第4季完成。截至2012年6月30日,超過70%的項目已經完成。而目前正進行的另一項資產增值措施為銀禧薈。該項目已於2012年第二季動工,並預期於2013年上半年完成。總資本開支為1千500萬港元。

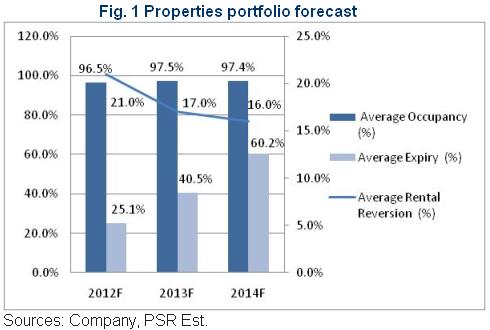

目前,置富產業信託的主要收入來自於置富第一城,於2011年,置富第一城的收益佔置富產業信託的總收益達28.4%。我們相信於置富第一城的資產增值措施將為置富產業信託的收益增長帶來巨大的幫助。根據我們的預測,置富第一城的租約屆滿率與續租租金調升率為將為20.2% (2012年上半年), 48.0% (2013年度) and 31.8% (2014年度)與 35.9% (2012年上半年), 29.1% (2013年度) and 27.4% (2014年度)。而雖然於銀禧薈的資產增值措施的規模較置富第一城為細,但我們預計這一項資產增值措施將改善銀禧薈的出租率並帶來更高的投資回報率。雖然管理層指出目前並未有計劃於新收購的麗城薈與和富薈進行資產增值措施,但管理層預期置富產業信託的每年資本開支將介乎5千萬至1億港元。

增長動力 - 物業收購

這一份令人鼓舞的2012年中期業績,部分増長動力源自麗城薈與和富薈的收購。根據管理層透露,本次收購為中期業績貢獻了約10%的收入增長。我們相信這種成功可以於2013年度與2014年度複製。收購策略的成功有三重要因素。 i) 低利率環境,並預期將預計持續至2014年ii) 物業價格的上升iii)繁榮的香港零售業。

置富產業信託建議收購麗城薈與和富薈的總代價為19億港元。8.3億港元將由現有循環信貸融資支付,年息率為銀行同業拆息加上 0.91%。而餘下的11億港元將由新的信貸融資支付,年息率為銀行同業拆息加上 2.00%。目前12個月的香港銀行同業拆息為0.871%,估計這項收購的年息率約為2.41%。這意味著置富產業信託完成收購後,可賺取1.79%的 息差。

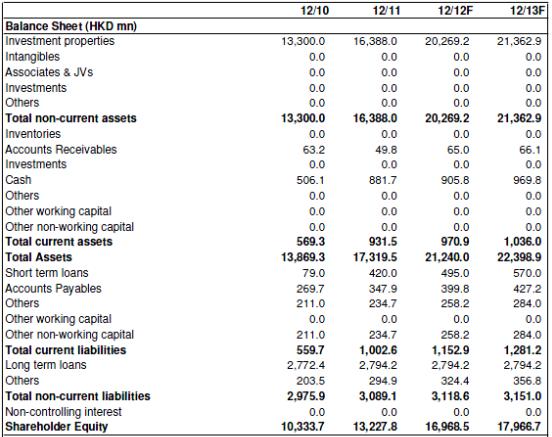

同時,蓬勃發展的房地產市場,提振了置富產業信託的物業組合估值。從2009年度至2011年度的投資組合估值上升,從11,500百萬港元上升至16,388百萬港元,複合年增長率達21.1%。飆升的物業組合估值減少了置富產業信託的資產負債比率。截至2012年6月30日,置富產業信託的資產負債比率為24.5%。距離35%的資產負債比率上限仍有30億港元的借貸空間,並為將來的潛在收購帶來足夠的借貸空間。因此,我們預計,置富產業信託將在2013年度/2014年宣布進一步收購。

穩健的基本因素

截至2012年6月30日,置富產業信託的資產負債比率為24.5%(2011年度產業信託平均:22.8%),10.5%低於35%的資產負債比率上限。可用流動資金總額為975百萬港元; 分別為 310百萬港元的循環信貸融資與 665百萬港元的現金。同時,置富產業信託的有效利息成本降低至2.77%。 (2011年度:3.65%)從2009年度至 2012年上半年的收益與營運現金流均錄得強勁的增長。值得注意的是,這兩個項目率均以同樣的速度增長,這保證了置富產業信託的分配能力。此外,在2012年7月,置富產業信託的市值超過了十億美元水平。這將允許更多的國際機構投資者投資於置富產業信託。由於目前港元與美元掛鉤,這減少了外國投資者的外匯風險並使置富產業信託成為全球資本理想的避風港。

估值

以股息率為基礎,目前置富產業信託的估值相對領匯房產基金(823 HK) 有著大約24%的折讓。由於我們預測於2012年度至 2013年度,置富產業信託的每單位分派將以大約每年10%的速度增長,因此如此巨大的折讓並不合理。因此我們預期置富產業信託與領匯房產基金的差價將會收窄。

同時,於2012年6月30日,恆生房地產基金指數的股息收益率為5.9%。由於恆生房地產基金指數持有一個多元化的房地產投資信託基金投資組合,它的股息收益率將可視作為市場對置富產業信託的要求回報率(折現率)。通過使用二階段秈股息貼現模型,置富產業信託的理論股價為每單位7.88港元。

我們預測前置富產業信託的2012年預測股息率為4.7%, 而每單位分派為31港仙元。置富產業信託的現價為5.44港元,引申的預測股息率為5.6%,並有著約20% 的上升潛能。。我們上調對置富產業信託的12個月目標6.53港元並給予“買入”的評級。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。