置富產業信託 (778.HK) - 首季業績亮麗,續租租金調升率保持高位

| 投資建議 | 持有 |

| 建議時股價 | $8.280 |

| 目標價 | $8.140 |

公司簡介

置富產業信託是一家房地產投資信託基金,於2003 年7 月4 日訂立的信託契約(經修訂)組成。置富產業信託於2003 年8月12 日及2010 年4 月20 日分別在新加坡證券交易所有限公司及香港聯合交易所有限公司上市。置富產業信託持有香港16 個零售物業,包括面積約245 萬平方呎零售樓面及1,984 個車位。

2013年首季度業績要點

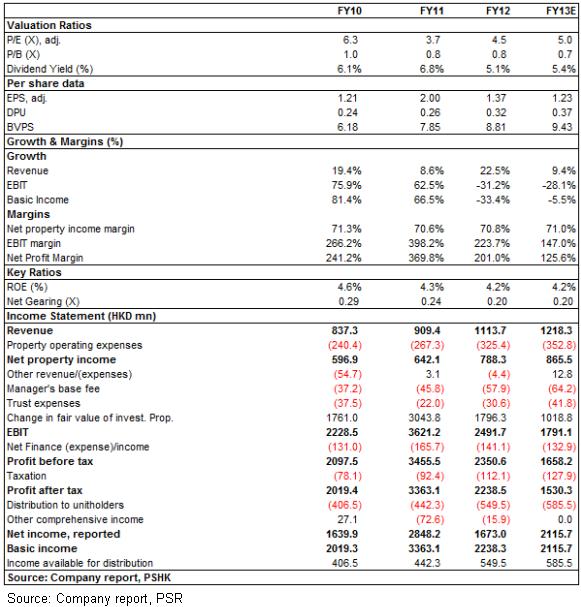

置富產業信託2013年首季度收入同比上升16.3%至3.01億港元。

物業收入淨額為2.18億港元,同比增長17.6%。

每基金單位分派為9.00港仙,同比上升15.7%。

出租率達98.6%,去年同期為97.1%。

負債比率為23.1%,去年同期為18.8%。

平均租金為每平方尺32.9港元,同比上升27%。

每單位資產淨值為8.82港元,同比增長12.9%。

置富產業信託2013年首季交出亮麗的業績,多項財務數據均超出市場預期。收入及每基金單位分派在2012年全年錄得20%以上增長後,我們預期今年增長會放緩至約15%,首季業績顯示增長與我們預期相約,每基金單位分派同比上升15.7%。但令我們驚喜的是今年首季的續租租金調升率保持在19.5%之高位,比我們預期的15%為高,反映市場需求殷切。出租率達98.6%之高,相信是受惠置富第一城的資產增值措施已於2012年第4季完成及去年收購的麗城薈及和富薈出租率均改善至100%,推高整體出租率。另外,資產增值措施方面,銀禧薈﹑置富第一城街市及馬鞍山廣場的工程預計會於今年完成,管理層維持增值措施15%的投資回報目標,鑑於過去資產增值措施的成功,為置富產業信託帶來不少於20%的投資平均年回報,我們對計劃今年完成的3個資產增值措施樂觀,將可重整租戶組合及改善續租租金,預計投資回報仍會在每年20%以上。管理層亦指出會繼續尋求收購機會,但現在市場叫價進取,回報只有3-4厘。但我們相信現時23.1%的負債比率健康,有利日後收購活動。

今年首季的整體出租率達98.6%,接近2010年年底的歷史高位98.7%。出租率改善主要是因為置富第一城的資產增值措施已於2012年第4季完成,出租率由2012年年底的95.1%改善至96.1%,而去年2月收購的麗城薈及和富薈的出租率均達100%。但亦鑑於整體出租率已達高位,我們預期置富產業信託的增長將依賴改善租戶組合,推高續租租金為主,所以續租租金調升率會是我們密切關注的數字。

估值

估值上,我們改用股息貼現模型,以反映置富產業信託的增長潛力。我們維持13年預測每基金分派為37港仙,同比增長14.4%。隨著集團積極推行資產增值措施及香港零售商舖租金穩步增長,我們預期集團短期內仍可保持10%或以上的增長,以股息貼現模型計算出13年目標價為8.14港元,比今年2月19日出的研究報告目標價上調了17.1%。此目標價相等於13年預測股息率為4.55%,市賬率為0.9倍。在2月的研究報告中,我們提出置富產業信託13年的合理股息率為5.32%,但市場反應告訴我們投資者在現今市況仍然偏向保守,資金流向高息防守性股份,以昨日收市價計,置富產業信託的往績股息率跌至3.9%,相信短期內投資者情緒很難會有一個大的逆轉。上調目標價至8.14港元後,我們維持"持有"評級。

主要風險

香港零售商舖租金下跌

香港零售商舖出租率下降

資產增值措施的投資回報比預期低

投資者風險胃納上升,大量資金流出高息防守性股份

財務情況

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。