華電福新 (816.HK) - 風、水電板塊帶動盈利提升

| 投資建議 | 買入 |

| 建議時股價 | $1.840 |

| 目標價 | $2.510 |

收入增長穩健,符合預期

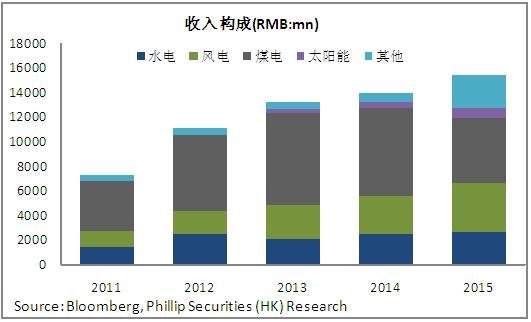

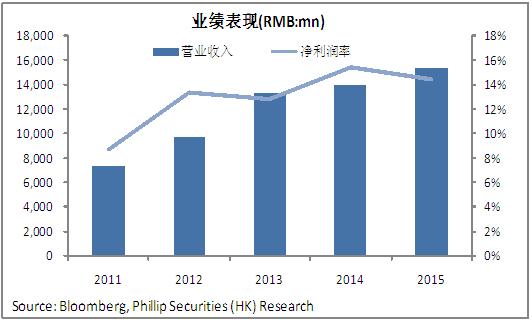

華電福新於2016年上半年錄得收入81.82億人民蔽,同比增長8.7%,主要因售電量同比增長16.9%帶動。其中風電和水電業務表現強勁,風電收入按年增長39.5%至28.2億,售電量按年增長43.5%;水電收入按年增長125.8%至22.18億,售電量按年增長121.8%,主要得益於福建地區來水豐沛;然而煤電收入按年下跌48.3%至15.07億元,抵減了前兩項大部分的增長;最終在水電及風電板塊經營利閏大幅提升帶動下,實現股東應占盈利14.46億,同比增長23.5%,每股盈利為16.51分,同比增長20.9%,符合市場預期。

風電裝機容量大幅增長

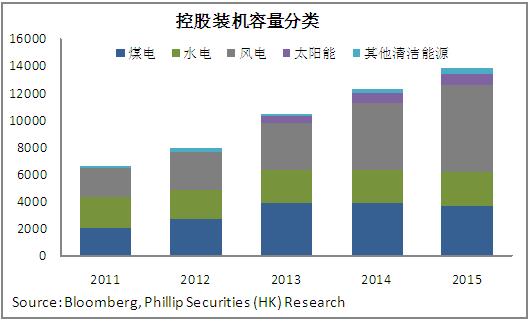

上半年新增投產控股裝機容量652.9MW(其中風電597.6MW,光伏47.3MW,天然氣發電8MW),在建容量為1196.6MW (其中風電688.5MW,水電100MW,天然氣408.1MW),截止中期末的總控股裝機容量達14490.1MW (其中風電占比48.4%,水電17.3%,煤電24.8%,太陽能5.8%),較去年同期增長15.2%,主要受益於風電裝機容量40.4%的大幅增長貢獻。

期內總的發電量為2090萬兆瓦時,按年增長13.8%。其中風力發電量增長32%,占比30.6%;水電發電量增長121%,占比38%;燃煤發電量下跌43%,占比23%,太陽能發電增長18.8%, 占比2.66%。目前公司主要著力於發展新能源項目, 5月份公司收購了協和新能源旗下風電項目,9月份收購東大新能源太陽能發電項目,旨在進一步提高清潔能源的發電比例,公司手頭現金充裕,對優質項目實施收購將加快新能源項目的發展。

水電利用小時數增長一倍

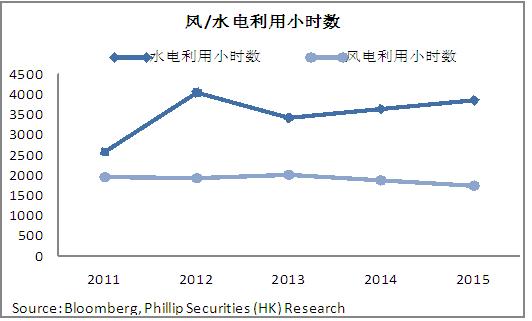

期內水電業務表現較好,水電平均利用小時數為3172小時,同比增加1705.4小時,增幅達116.3%,下半年有望繼續維持大幅增速;煤電平均利用小時數1337小時,受七八月份用電量大影響,全年將達到3000小時以上。風電平均利用小時數為936小時,比去年同期減少55小時,全年預計為1800小時。受惠於風電、光伏保障性收購年利用小時數的政策,公司風電板塊的利用小時數以及盈利能力有望獲得提升。

風電、水電業務貢獻充裕資金

財務方面,期內公司持有現金25.4億,相較於2015年底增長24.9%,凈負債率為270.5%,與2015年底相比基本持平。資本開支為27.13億元,管理層預計全年將達100-110億元。近日公司以2.97%的票面利率發行了30億人民蔽債券,用於償還有息負債和補充營運資金,預期未來融資成本將進一步降低。

估值評級

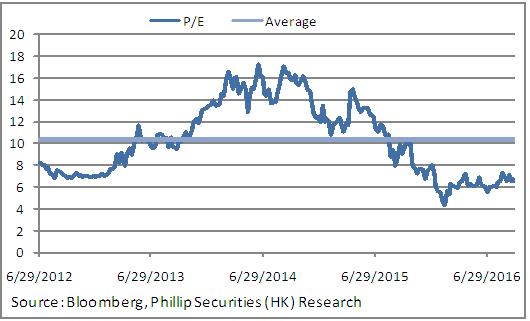

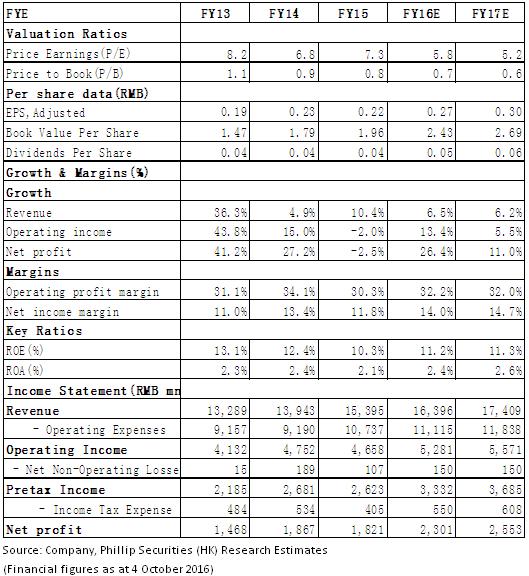

目前公司業務結構已從傳統的火電轉向風電、光電、水電,呈現出多元化、清潔化的特點。但是,受制於上半年火電板塊收益下降,公司估值承壓。相信隨著清潔能源結構占比的提升,公司盈利能力將獲提升,估值也有望修復。基於2016/2017每股收益0.27,0.30的預期,我們給予其目標價2.51港元,爲“買入”評級。(現價截至10月4日)

風險提示

政策落實不及預期;

電力需求疲軟;

行業競爭加劇;

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。