新天綠色能源 (956.HK) - 前景持續樂觀!

| 投資建議 | 增持 |

| 建議時股價 | $1.520 |

| 目標價 | $1.725 |

公司概況

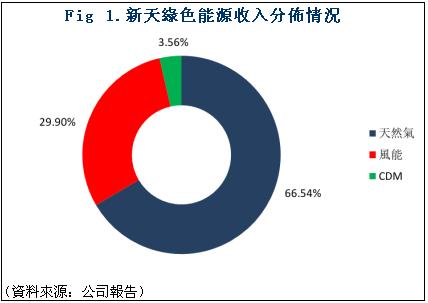

新天綠色能源是一家主要從事新能源以及天然氣業務的公司,主要業務分佈在中國的河北及周邊地區。該公司業績增幅明顯,尤其是風能業務,更是表現出了強勁的增長勢頭。

概論

新天綠色能源的天然氣業務將受益於國內天然氣消費量今明兩年的高速增長,同時天然氣價格有進一步上漲的空間,雙重因素作用將中長期利好公司的主營業務。

由於國內的風電業務前景依然不甚明朗,裝機容量過剩的風險依然將持續存在,但由於新天綠色能源對於自身風電業務控制較為合理,因而整體業務將保持平穩運行的水準。

CDM業務的發展前景由於近期杜哈會議的決議有所改善,未來可能重新獲得高速發展的動力,為整體業績帶來部份提振。

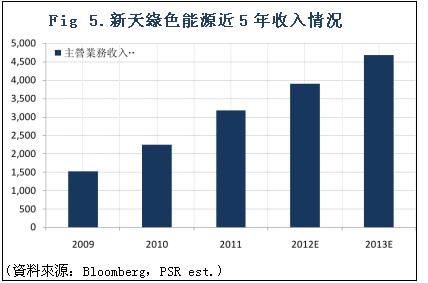

我們認為公司2012年的EPS約為元0.18人民幣,較2011年的元人民幣增長約28.57%。同時,2013年的整體經營業績依然將維持穩步增長的格局,EPS将达到0.23元人民币。總而言之,我們對於公司未來的發展保持謹慎樂觀的態度,預計未來6個月的目標價約為1.725港元,總體評級為增持。

天然氣業務長期看好

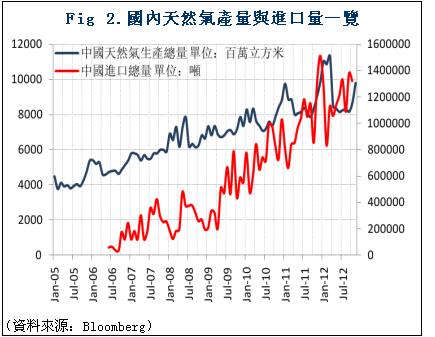

作為新天綠色能源的主要業務,公司的天然氣業務在2012年的整體增長表現穩健。銷售量較2011年同期將增長約9.5%。實際上,從國內的天然氣產量和消耗量而言,在過去幾年中始終保持著穩步增長的格局。根據資料,國內的天然氣產量從06年至今,累計漲幅高達117.74%,而實際上,由於國內的民用天然氣增長極快,以及電荒時期導致的發電用天然氣的消耗量劇增,因此國內的天然氣的消耗量年均增長高達17%左右,天然氣市場基本上呈現供小於求的狀態,而這對於主營天然氣業務的新天綠色能源是十分有利的。

而在價格方面,根據國際能源署的估計,到2020年,中國的天然氣消耗量將達到4000億立方米,而其中國內的產量只能滿足需求的50%,另一半則完全需要依賴進口,從目前的國內天然氣價格看,與進口天然氣呈現明顯倒掛的情況,即國內的天然氣價格要低於進口天然氣價格,因此國內天然氣漲價預期強烈,而實際上,目前國內的部分城市正在實行天然氣價格改革,隨著天然氣價格不斷的市場化,其單位價格的上漲將是必然趨勢。

因此我們認為,在天然氣行業整體發展看好的情況下,以天然氣業務為主的新天綠色能源的發展前景較為樂觀。由於其各輸氣管道的鋪設在近年日益完善,覆蓋的城市也遍佈河北的絕大多數區域。因此,公司在未來的投入成本將呈現逐步下降的趨勢,而由於市場需求量以及單位價格的上升,公司的整體盈利水準和利潤率都將得到明顯提振。在2013年依然將為公司的業績增長做出明顯貢獻。

風電業務保持穩定

國內的風電行業依然處於前景不甚明朗,由於裝機和生產能力雙重過剩所產生的壓力,對於風電整體發展是有較大影響的。風電行業整體洗牌的可能性也在日益上升。但新天綠色能源的風電業務發展速度相對穩健,主要增長方式依然來自於提高運營效率,包括對於機組設備使用率的提升等。我們估計公司全年的風電業務發電量增長率約為13%-15%,而相應收入則將略快於發電量的增長,約為15%-17%。儘管在年內公司在風電的硬體拓展方面較慢,而從中長期的增長水準看,公司依然有多個風場在建設中,其中陸上項目約400兆瓦,海上300兆瓦,因此公司的立項和核准裝機容量達到約2390兆瓦,為目前正在運行機組容量的2倍左右,表明公司對於風電的發展力度在日益增強。而公司的風電業務目前已經遍及全國多個省份,廣泛的拓展業務,利於公司分散業務在地域上過於集中而可能引發的風險,而總裝機容量的擴展對於未來業績的提升起到了相當明顯的作用。

從2013年的發展前景來看,我們認為,在行業洗牌的進程中,新天綠色能源的風電業務已經佔據了一定的先機,由於有公司的天然氣業務作為支撐,因此經營風險要小於其他純風電企業,而未來裝機容量的增長以及公司在風電業務方面成熟的管理水準,將能夠有效的降低未來的經營風險。

CDM類項目

隨著近期杜哈會議的閉幕,發展中國家在清潔能源機制的發展方面將再次迎來新的發展機遇。從本年度公司已經披露的資料看,新天綠色能源本年度CDM註冊項目增長了約25%,累計註冊量已達到1250兆瓦,而相應收入也呈現較大的增幅,2012年上半年較2011年的同比增幅約為50%,而由於在2013年,國內對於清潔能源機制的扶持力度將進一步提高,而隨著清潔能源機制市場有可能重新回暖,我們預計,CDM項目將有望成為公司業績的放大器。而從行業內部的情況看,新天綠色能源在CDM項目方面的表現由於行業的平均水準,隨著行業重新受到重視,CDM項目有望為公司的整體業績增長做出一定的貢獻。

估值

我們認為,新天綠色能源在2012年和2013年的業績將繼續維持穩步增長的態勢,其EPS將分別達到0.18元人民幣以及0.23元人民幣,約為0.21港元和0.2875港元,較2011年的0.14元人民幣將有較大增幅,而隨著宏觀經濟的逐步觸底回升,對於公司的整體市場表現也將有所帶動。因此我們考慮給予公司6倍左右的市盈率,因此未來6個月的目標價為1.725港元,總體評級為增持。

風險

-天然氣價格改革進度延緩。

-風電市場前景不明朗。

-宏觀經濟風險。

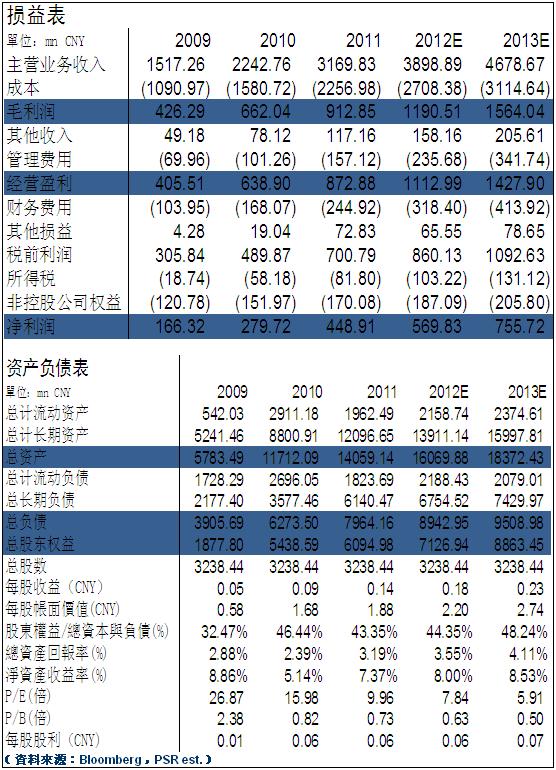

公司財務數據

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。