安踏體育(2020.HK) - 24個月快速增長計劃 贏領主品牌五年增長

| 投資建議 | 增持 |

| 建議時股價 | $156.500 |

| 目標價 | $178.240 |

投資概要

安踏體育在7月8日公佈公司第二季度及上半年營運數據,第二季度公司流水增長表現亮眼,安踏主品牌2Q21流水同比增長35%-40%;FILA品牌2Q21流水同比增長30%-35%;其他品牌2Q21流水同比增長70%-75%。上半年安踏和FILA零售表現勝公司原先的預期增長。另外公司亦發佈未來24個月快速增長‘贏領計劃’,提供清晰的發展方向。

在2021年第二季度,安踏主品牌流水同比增長35%-40%,較2019年同期相比亦錄得逾35%的增長,1Q21線上流水同比增長40%,較2019年同期相比錄得逾100%的增長。上半年零售流水同比錄得35%-40%增長,高於公司原先預期的20%增長目標。整體折扣回歸到常態化水平;目前庫銷比約5x,維持在健康水平;第二季度線下售罊率較2019年提升10 ppts。公司DTC轉型順利,在1H21 DTC門店店效提升,受益於公司線上線下一盤貨的策略,1H21回收的安踏品牌店店效逾30萬,高於同期批發門店和2019同期的店效。

FILA品牌2Q21零售流水在去年高基數情況下依然錄得同比增長30%-35%,與2019年同期相比錄得逾50%的增長;當中大貨/兒童/潮牌/線上同比增長分別為20%+/40%+/80%+/40%+。上半年FILA 品牌整體零售流水同比增長50%-55%,高於公司原先預期的30%。2Q21折扣水平約8折(包含Outlet),若不包含Outlet, 折扣為8.6折,較Q1有所改善;庫銷比目前為6x,較2020年有所改善。線下門店店效整體表現較2020年和2019年均有所改善。

其他品牌1H21流水同比增長90%-95%,整2019年同期相比增加逾100%。迪桑特/Kolon在1H21零售流水分別同比增長100%+/40%+,較2019年同期則分別錄得增長200%+/50%+。迪桑特估計在年底門店數目約200間,今年預期流水能超過20億。

五年發展目標亮眼,多方面發展安踏主品牌

公司發佈五年發展戰略及未來24個月快速增長‘贏領計劃’ 。戰略目標分為2部分,規模領先,高質量增長。未來5年主品牌流水目標保持18~20% CAGR增長,巿場份額提升3~5 ppts;另外加強佈局一至三線城巿,目標未來5年銷售佔比超過50%,購物中心門店數目翻倍,線上流水在未來5年保持CAGR 30%增長,佔比提升至40%。

公司贏領計劃分為兩大方向,八大領域。兩大方向為專業為本,品牌向上;在專業為本方面,公司提出三個領域:包括,1)持續為中國國家隊打造比賽裝備;2)整合全球頂級運動科技研發力量;3)在跑步、籃球.和女子運動等三個核心品類尋求突破。而在品牌向上方面,公司提出五個領域:包括4)聚焦雙奧戰役;5) 贏領Z世代;6)加速DTC升級和數字化變革;7)鞏固安踏兒童巿場的領導地位;8)推動可持續發展及體育公益。

1 持續為中國國家隊打造比賽裝備:

目前公司已累計為28支國家隊打造比賽設備,未來亦將持續為中國國家隊打造比賽裝備,引領品牌專業創新研發能力

2 整合全球頂級運動科技研發力量:

公司計劃未來5年投入超過人民幣40億以完善全球研發體系,搭建中美日韓意五大設計研發中心和人材團隊;深化與頂級高校和科研機構的合作;整合全球材料化工供應商和生產商;持續進動運動科持研發創新

3 核心品類尋求突破堵:

公司將持續發力跑步、籃球核心品類和女子品類

跑步品類:打造氮氣科技平台和跑步品牌矩陣,將產品價格帶提升至1,399-1,599元,在未來5年將跑鞋每年銷售數量由2,000萬雙提升至4,000萬雙。

籃球品類:打造代表年輕世代的籃球品牌,持續支援國際頂流籃球巨星,投資年輕高潛明星梯隊。將產品價格提升至1,500元以上,未來5年銷量從每年600萬雙提升至1,200萬雙。

女子品類:目標到2025年品類流水規模達200億元。

4 聚焦雙奧戰役:

聚焦2020年東京奧運會和2022年北京冬奧會的‘雙奧戰役’ ,借勢推動品牌形象,將推出安踏冠軍店,在形象店中講述中國國家隊的奧運故事。冠軍店主要佈局於一二線城巿主流商圈,預計在2022年開店50-80家。

5 贏領Z世代;

針對Z世代喜好開闢新興運動賽道;與王一博和谷愛凌等具運動屬性的頂流明星合作,提升安踏品牌在年輕人中的形象;培育年輕化的設計師平台;聯合各界KOL,加強在社交平台與Z世代互動。

6 加速DTC升級和數字化變革:

DTC升級

在未來24個月預期將DTC在整體流水中的佔比提升至70%,透過加強快返及線上營運,提升商品效率,店效上升40%;強化主流渠道佔比,提高一至三線城巿佔比及購物中心店數。

數字化變革

計劃在未來24個月投入逾4億人民幣強化數字化能力建設,在2025年實現有效會員數量由現時的5,000萬翻倍至1.2億,會員貢獻率70%,會員複購率40%。未來24個月商品5個月售罊率提升至75%。

7 鞏固安踏兒童巿場的領導地位:

鞏固兒童運動巿場領導地位,強化兒童專屬運動科技研發,優化渠道結構保持店效高增長,線上業務佔比目標到2025年逾40%。提高安踏在兒童運動巿場的巿場份額,公司目前在中國的兒童運動巿場份額佔比排名第一,巿場份額為第二名的1.3倍。

8 推動可持續發展及體育公益:

在未來3年投入6億人民幣以體育公益來支持鄉村振興;持續推動ESG建設和可持續性商品研發,強化企業社會責任。

估值模型調整

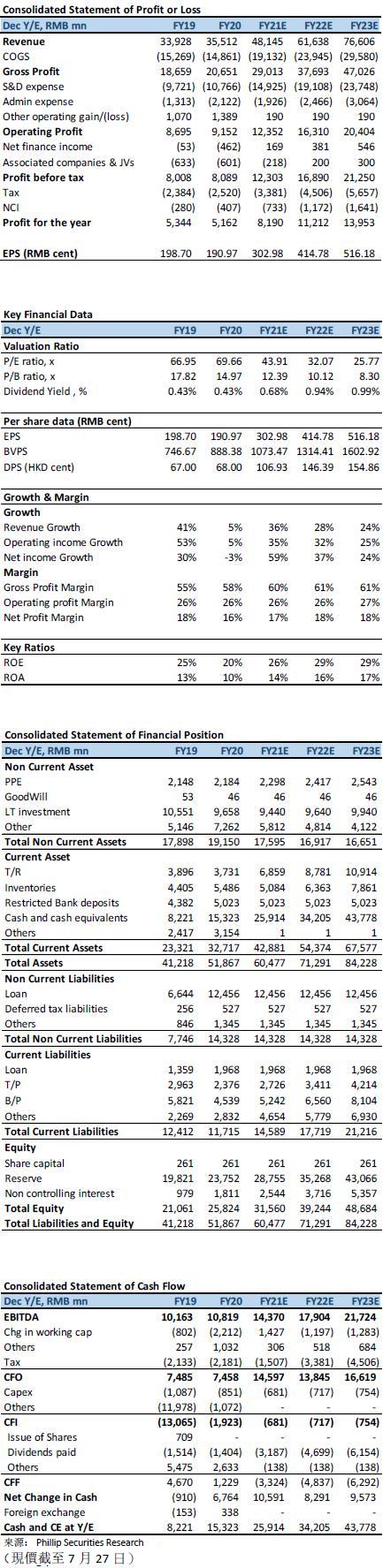

綜上,我們對估值模型作出調整,上調公司FY21/FY22/FY23的收入至人民幣481.4/616.4/766.1億元(先前:人民幣462.4/565.3/680.9億元);由於公司預期DTC在主品牌中佔比提升,我們上調公司FY21/FY22/FY23的毛利率至60.3%/61.2%/61.4%(先前:59.3%/59.5%/60.0%);上調公司FY21/FY22/FY23淨利至人民幣81.9/112.1/139.5億元(先前:人民幣77.7/102.0/125.3億元)。

估值與投資建議

公司為未來5年戰略訂下的流水增長目標較為進取,亦較其他同業的預期高,但公司同時亦提出24個月的明確發展方針,我們對公司未來主品牌發展抱有信心。預計公司2021/2022/2023年的每股盈利為3.03/4.15/5.16元人民幣。公司未來增長預期提升,上調公司目標巿盈率至50x FY21(先前:45x FY21)調整公司目標價至178.24港元(先前:152.24港元)對應2021/2022/2023年50.00/36.53/29.35倍預期巿盈率,維持增持評級。

(現價截至7月27日)

風險

1)新收購品牌成長不及預期

2)品牌重塑未獲消費者認同

財務報表

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。