昆藥集團 (600422.CH) - 行銷變革驅動業績大增

| 投資建議 | 買入 |

| 建議時股價 | $33.670 |

| 目標價 | $42.630 |

昆藥集團預告稱,前三季度公司淨利潤增長40-60%,而上年同期淨利為2.03億元,每股收益0.596元。利潤增長的主要原因在於公司實施了行銷精細化改革等一系列措施,促進各重點品種的銷量增長。我們相信,公司的行銷變革有望驅動公司的核心產品實現二次增長。

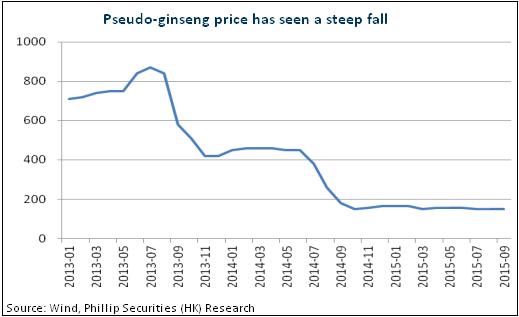

公司主要產品包括三大天然植物藥,即血塞通系列、天眩清系列及蒿甲醚系列。總體而言,其成長動力依然充足。血塞通系列屬於三七皂苷類心腦血管用藥, 目前在三七皂苷市場中,中恒集團儘管市占率高達55%,但近期遭受單位行賄事件影響,其市場份額或萎縮,居於第三的昆藥集團有望受益。還值一提的是,國內三七產量規模接近需求的兩倍,供大於求的格局短期難以改變,三七價格將持續低位,有利於血塞通產品盈利能力的提升。

昆藥集團今年提出聚焦心腦血管、專注慢病領域內的國際化藥品提供商的新戰略,將以植物藥為核心,全面發展高端化藥、生物藥。TEVA是全球排名前20位的製藥公司,在昆藥收購貝克諾頓剩餘股權後15年內,TEVA仍將指定其作為中國唯一的註冊、經銷代理,並建立長期供貨協定,TEVA後續產品在中國的註冊仍將為公司帶來可觀的增長空間。另外,中國糖尿病藥物市場預期將持續高成長,公司目前切入糖尿病創新藥領域,後續發展值得期待。

管理層增持彰顯信心

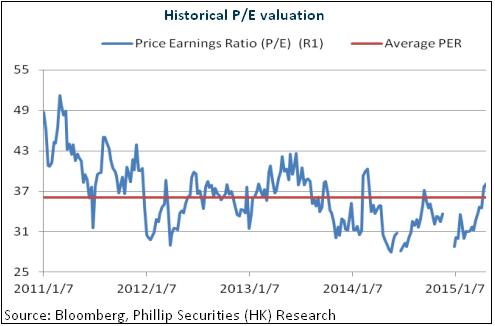

昆藥集團原有植物藥主業內生發展穩定,行銷改革更有望提升產品銷售,原材料三七價格仍將處於低位,公司業績增長有望維持高增速。同時,公司戰略轉型及外延發展方向明確,持續發展可期。近期,公司實際控制人及管理層積極增持,增持價格約30元,亦彰顯公司上下對未來發展的強烈信心。給予公司對應15年每股收益40倍估值,目標價為42.63元,維持“買入”評級。(現價截至10月30日)

行銷變革驅動業績大增

昆藥集團預告稱,前三季度公司淨利潤增長40-60%,而上年同期淨利為2.03億元,每股收益0.596元。利潤增長的主要原因在於公司實施了行銷精細化改革等一系列措施,促進各重點品種的銷量增長。

自2013年以來,公司的行銷變革分內外兩部分,對內推行事業部制,包括絡泰(血塞通)、天眩清、血塞通軟膠囊、特色口服藥和普藥五大事業部,使組織架構扁平化。另外,從省總代到精細化招商模式轉變,將招商細化到市縣級,對重點市場甚至細化到單個或幾家醫院。公司還將以前省代未覆蓋的空白市場劃分出來重新招商,更換以前業績未達標的代理商,並增加對代理商學術推廣的支援。對一線銷售人員的薪酬採用梯次調整,業績與收入聯繫更加緊密,增加員工積極性。系列變革令公司銷售管道去掉中間商, 減少了中間費用,從而增加公司利潤,也增強了公司對終端的把控能力,同時,這也增加了公司產品的覆蓋面。我們相信,公司的行銷變革有望驅動公司的核心產品實現二次增長。

血塞通系列市場份額或擴張

公司主要產品包括三大天然植物藥,即血塞通系列、天眩清系列及蒿甲醚系列。總體而言,其成長動力依然充足。

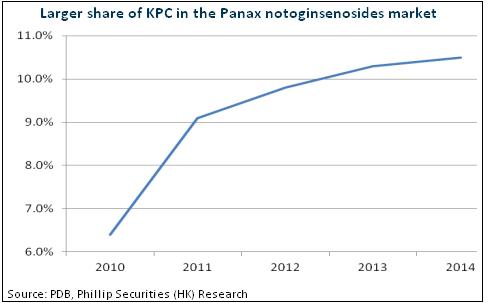

首先,血塞通系列屬於三七皂苷類心腦血管用藥,隨著人口老齡化及飲食結構改變,我國心腦血管疾病患病率及死亡發病率呈上升趨勢,心腦血管藥物市場規模不斷擴大。而且,心腦血管疾病屬於慢性病範疇,需要長期用藥,中成藥副作用小,優勢突出。就市場結構來看,公司的血塞通(凍幹)及血塞通軟膠囊均只有2個企業生產,為有利的寡頭競爭格局。另外,目前在三七皂苷市場中,中恒集團儘管市占率高達55%,但近期遭受單位行賄事件影響,其市場份額或萎縮,居於第三的昆藥集團有望受益。還值一提的是,國內三七產量規模接近需求的兩倍,供大於求的格局短期難以改變,三七價格將持續低位,有利於血塞通產品盈利能力的提升。

其次,天眩清系列主要用於神經性類疾病,公司作為原研廠商市占率40%,位居第一,增速15%以上。目前其銷售主要集中於江蘇、陝西、北京、雲南等省,其他地區仍有較大空白待開發,公司正擬加強醫院市場的學術推廣力度,未來增長或提速。而且,天麻素注射液享受國內唯一優質優價資格,定價較普通天麻注射液高出一倍,在臨床推廣具備先天優勢。乙醯天麻素片則為公司獨家品種,能與普通的天麻素片形成定價差異。

再次,蒿甲醚屬青蒿藥物,其是目前抗瘧疾的最有效藥物。公司已是全球最大的青蒿素及其衍生產品的生產商,擁有青蒿素種植、生產、國際化銷售全產業鏈,目前因產能過剩產能利用率或僅為20%,原料藥價格亦處於低位。未來如果蒿甲醚注射液等製劑通過WHO認證,或將為公司帶來新增量,盈利亦有望改善。

新戰略將大力佈局化藥及生物藥

昆藥集團今年提出聚焦心腦血管、專注慢病領域內的國際化藥品提供商的新戰略,將以植物藥為核心,全面發展高端化藥、生物藥。因此,在管理層換屆之時,董事會挑選了戴曉暢博士出任新總裁,將深化核心管理團隊的國際化構建。

另外,貝克諾頓作為公司的化藥銷售管道,其原為昆藥與國際仿製藥巨頭Teva 的合資企業,公司近期收購剩餘49%股權後持有貝克諾頓99%股權。該公司自成立之初就按照國際製藥企業的行銷模式,借助國際背景和市場網路優勢,其還不斷引進和代理海外產品,包括阿法骨化醇軟膠囊、阿莫西林、原研阿奇黴素。值得一提的是,TEVA是全球排名前20位的製藥公司,在昆藥收購貝克諾頓剩餘股權後15年內,TEVA仍將指定其作為中國唯一的註冊、經銷代理,並建立長期供貨協定,TEVA後續產品在中國的註冊仍將為公司帶來可觀的增長空間。

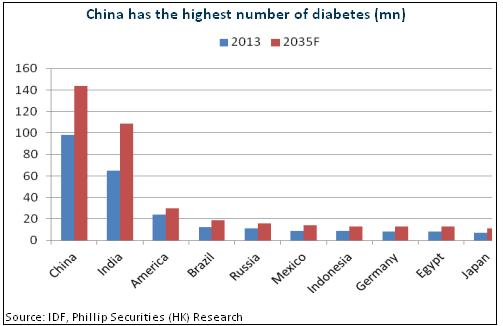

生物藥領域,公司擬投入8313 萬人民幣與王慶華教授合作開發高端長效降糖藥GLP-1,正式進入糖尿病治療領域和生物製藥領域。目前,中國糖尿病患者人數為世界之最,約占全球25%,而糖尿病治療費用總額僅達到全球的7%,人均醫療費用僅達到全球人均的27%,因此,中國糖尿病藥物市場預期將持續高成長,公司目前切入糖尿病創新藥領域,後續發展值得期待。

其次,天眩清系列主要用於神經性類疾病,公司作為原研廠商市占率40%,位居第一,增速15%以上。目前其銷售主要集中於江蘇、陝西、北京、雲南等省,其他地區仍有較大空白待開發,公司正擬加強醫院市場的學術推廣力度,未來增長或提速。而且,天麻素注射液享受國內唯一優質優價資格,定價較普通天麻注射液高出一倍,在臨床推廣具備先天優勢。乙醯天麻素片則為公司獨家品種,能與普通的天麻素片形成定價差異。

再次,蒿甲醚屬青蒿藥物,其是目前抗瘧疾的最有效藥物。公司已是全球最大的青蒿素及其衍生產品的生產商,擁有青蒿素種植、生產、國際化銷售全產業鏈,目前因產能過剩產能利用率或僅為20%,原料藥價格亦處於低位。未來如果蒿甲醚注射液等製劑通過WHO認證,或將為公司帶來新增量,盈利亦有望改善。

新戰略將大力佈局化藥及生物藥

昆藥集團今年提出聚焦心腦血管、專注慢病領域內的國際化藥品提供商的新戰略,將以植物藥為核心,全面發展高端化藥、生物藥。因此,在管理層換屆之時,董事會挑選了戴曉暢博士出任新總裁,將深化核心管理團隊的國際化構建。

另外,貝克諾頓作為公司的化藥銷售管道,其原為昆藥與國際仿製藥巨頭Teva 的合資企業,公司近期收購剩餘49%股權後持有貝克諾頓99%股權。該公司自成立之初就按照國際製藥企業的行銷模式,借助國際背景和市場網路優勢,其還不斷引進和代理海外產品,包括阿法骨化醇軟膠囊、阿莫西林、原研阿奇黴素。值得一提的是,TEVA是全球排名前20位的製藥公司,在昆藥收購貝克諾頓剩餘股權後15年內,TEVA仍將指定其作為中國唯一的註冊、經銷代理,並建立長期供貨協定,TEVA後續產品在中國的註冊仍將為公司帶來可觀的增長空間。

生物藥領域,公司擬投入8313 萬人民幣與王慶華教授合作開發高端長效降糖藥GLP-1,正式進入糖尿病治療領域和生物製藥領域。目前,中國糖尿病患者人數為世界之最,約占全球25%,而糖尿病治療費用總額僅達到全球的7%,人均醫療費用僅達到全球人均的27%,因此,中國糖尿病藥物市場預期將持續高成長,公司目前切入糖尿病創新藥領域,後續發展值得期待。

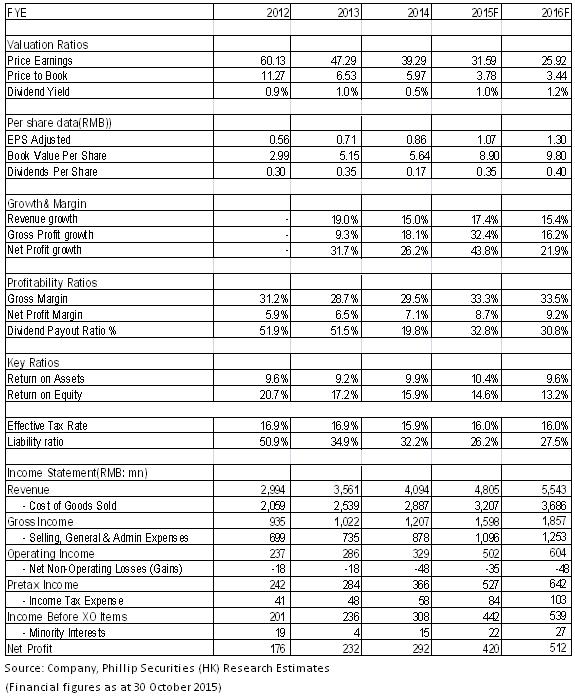

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。