友誼時光 (6820.HK) - 《浮生為卿歌》創下公司單月最高收入紀錄,來年遊戲儲備充足

| 投資建議 | 買入 |

| 建議時股價 | $2.630 |

| 目標價 | $3.530 |

投資概要

公司2020業績大致符合預期

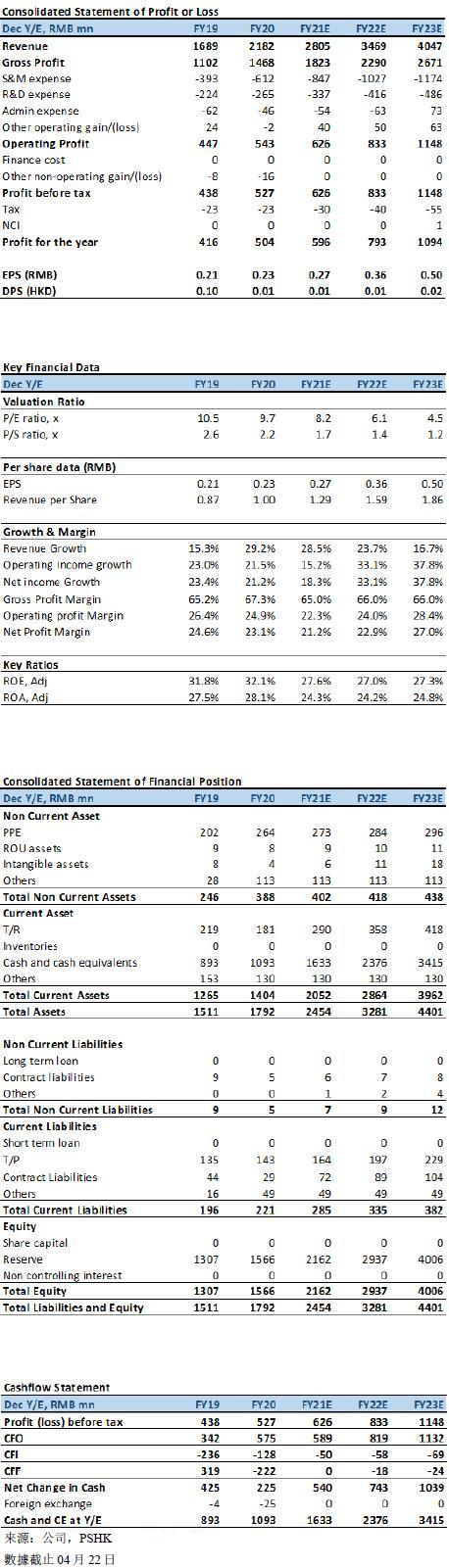

公司2020年收入為21.8億元人民幣(+29.2% YoY),大致符合我們先前預期(先前預期為22.7億元人民幣),收入的增長主要由2020年新遊戲《浮生為卿歌》所推動。按地區拆分,公司2020年國內收入為17.1億元人民幣(+53.0% YoY),海外收入為4.7億元人民幣(-17.7% YoY)。從運營數據方面分析,截止2020年底,公司在全球發佈並正在運營著合計34個不同語言版本的多款手遊,累計註冊用戶高達1.31億名(+21.2% YoY)。此外,公司的變現能力在2020年有所增強,截止2020年底,每付費用戶的每月平均收益(ARPPU)為715.5元人民幣(+34.6% YoY)。

公司2020年毛利為14.7億元人民幣(+33.2% YoY),毛利率為67.3%(+2.0ppts YoY);銷售費用為6.1億元人民幣(+55.7% YoY),銷售費用率為28.1%(+4.8ppts YoY),銷售費用及銷售費用率的同比提升主要由於1)公司2019年並沒有新遊戲上線,因此2019年銷售費用基數較低2)公司2020年對其年初上線的《浮生為卿歌》投入了不少推廣及買量費用;研發費用為2.6億元人民幣(+18.4% YoY),對應研發費用率為12.1%(-1.1ppts YoY);行政費用為0.46億元人民幣(-25.4% YoY),對應費用率為2.1%(-1.6ppts YoY), 行政費用及行政費用率的同比下降主要由於2019年的行政開支包含一次性費用如上市費用等。至於利潤方面,公司2020年淨利潤為5.0億元人民幣(+21.2% YoY),亦大致符合我們先前預期(先前預期為5.2億元人民幣)。

《浮生為卿歌》表現優異,創下公司單款產品單月最高收入紀錄

《浮生為卿歌》於2019年12月31日上線。上線後表現優異,2020年曾創下公司單款遊戲單月最高收入的紀錄。另一方面,《浮生為卿歌》最高獲得中國IOS遊戲暢銷榜第五名,2020年平均排名第20名。除了優異的國內成績以外,《浮生為卿歌》的海外表現同樣出色。《浮生為卿歌》於2020年6月上線韓國地區,最高獲得韓國iOS遊戲暢銷榜第15名的優秀成績。截止目前,《浮生為卿歌》已登錄中國港澳台、韓國、東南亞等海外地區,預計未來將會陸續上線日本、北美等地區。

由於公司就《浮生為卿歌》的安卓端發行採取了自主分銷的策略,公司於1H20對該遊戲投入了巨大營銷及買量費用,因此《浮生為卿歌》共花費了6個月時間才達到收支平衡。隨著2H20《浮生為卿歌》買量費用的下降,該遊戲正式踏入利潤釋放期,預計2021年該遊戲的利潤率將會較去年的高。配合著高頻的版本迭代優化(2020年國內版本的遊戲更新次數多達20次),我們預計《浮生為卿歌》將能在未來2年為公司貢獻穩定流水及利潤。

另一方面,公司未來預計將會圍繞浮生IP打造《浮生五部曲》,定期開發浮生IP遊戲,浮生2.0《代號:FS2》目前正在研發當中,預計將於2022年面世。此外,公司未來亦有意與影視公司合作,通過授權的形式將浮生IP製作成電影,並拓展銷售浮生IP周邊衍生品以提升浮生IP的影響力。

公司遊戲儲備充足,為來年業績增長奠定基礎

公司遊戲儲備充足,國風仙緣社交手遊《此生無白》將於4月21日在中國全平台公測上線。截止4月16日,《此生無白》的TapTap評分高達8.8分,預約人數超5.7萬人。此外,公司還儲備了國風社交手遊《凌雲塔》以及女性勵志養成手遊《杜拉拉升職記》,兩款遊戲均預計將於2021年上線。

估值及投資建議

我們持續看好女性向在遊戲市場未來的增長潛力以及公司在該細分領域的領先地位。考慮到1)舊遊戲衰退快於我們先前預期 2)公司預計將於2021年上線3款遊戲,遊戲上線前期營銷買量費用較高,我們分別下調2021/上調2022年淨利潤至6.0/7.9億元人民幣(先前預測為6.9/7.7億元人民幣),並引入2023年預測淨利潤10.9億元人民幣。公司專注於研發及發行女性向遊戲,在港股市場中有著一定的獨特性。我們上調2021目標PE至11倍,上調目標價至HKD 3.53,對應2021/2022/2023年11.0x/8.3x/6.0x PE,維持買入評級。(匯率:0.85 人民幣/港元)(現價截至4月22日)

風險

1)國內遊戲政策及監管收緊

2)遊戲流水表現遜預期

3)遊戲未能如期上線

4)國內買量成本持續上升導致公司業績受壓

財務報表

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。