作者

高級分析師

現任現為輝立証券持牌高級分析師,曾任職股票基金、家族辦公室及證券公司等,擁有多年的證券研究部門從業及投資經驗,並先後於香港最暢銷的財經媒體撰寫投資專欄。畢業於香港理工大學電子計算系。

Eric is currently a licensed research analyst at Phillip Securities. Prior to joining Phillip Securities, he has years of equity research and investment experiences in asset management company, family office and securities company. Meanwhile, he has written investment columns in Hong Kong`s best-selling financial media for years. He holds Bachelor of Arts in Computing from The Hong Kong Polytechnic University.

| 電話: | 22776516 | 電郵: | erichyli@phillip.com.hk | |

ASM PACIFIC (522.HK) - 下半年業務有可能放緩

| 投資建議 | 增持 |

| 建議時股價 | $71.500 |

| 目標價 | $85.250 |

優於預期的第四季每股盈利

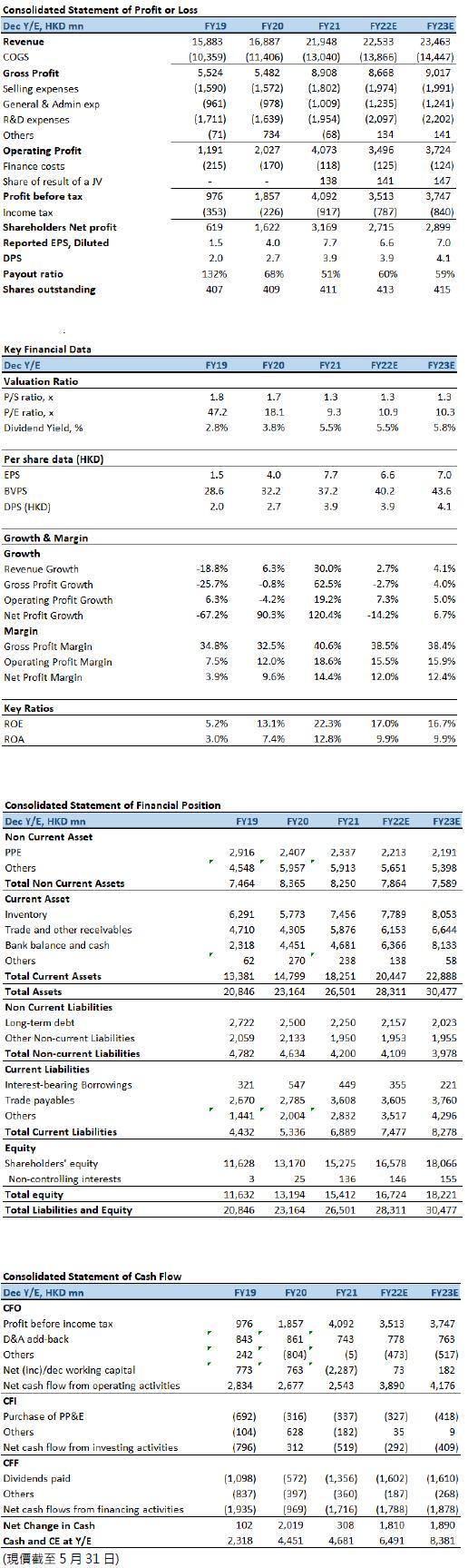

ASM Pacific(下稱「ASMPT」)4Q2021收入62.0億元(港元.下同),相當於7.96億美元,高於3Q業績公布指引的7.2至7.7億美元收入預測上限,按年增加 43.9%,但按季下滑1%,優於市場預期。新增訂單總額為港幣52.5億元(6.74 億美元),按年增加25.0%,按季則減少8.2%,管理層解釋下跌主要是由於基數較高及受一般季節性趨勢影響所致,但與往年第四季度的水平比較,本季度的新增訂單總額仍處於較高的水平。整體毛利率為41.3%,按年、按季分別增加588點子及76點子。按年增長主要是由於SEMI(半導體解決方案)及SMT(表面貼裝技術解決方案)分部的毛利率均表現相對強勁所致。股東應佔盈利9.13億元,按年、按季分別倒退8.7%及9.0%,每股盈利2.22元,按年、按季分別倒退8.7%及8.8%,但仍高於市場預期。

半導體解決方案分部4Q2021收入41.0億元(5.26億美元),佔總收入的66.1%,按年及按季分別升72.4%及15.5%。新增訂單總額27.9億元(3.58億美元),按年增加 7.8%,按季則減少21.4%,儘管是季節性趨勢,但也是連續三個季度錄得倒退。同期,SMT解決方案分部收入達21.0億元(2.70億美元),佔本季度總收入的33.9%,按年增加8.8%,按季則下跌21.7%。新增訂單總額達24.6億元(3.16億美元),按年及按季分別增加52.7%及13.4%,主要是受惠於工業和汽車的客戶需求勢頭持續到4Q2021。

FY2021,年收入創新高達到219.5億元(28.2億美元),按年增加49.3%,主要是受惠於終端市場的正面發展,包括汽車、消費者和工業等的顯著擴大,收入按年增加一倍以上,分別佔總收入約16%、23%和10%;通訊市場錄得按年雙位數的增長,約佔總收入22%,這得益於智能手機和可穿戴裝置應用對系統封裝(SiP)的強勁需求;計算設備市場受惠於高性能計算(HPC)應用的強勁勢頭,約佔總收入12%。

2022年第一季業績

1Q2022,ASMPT收入為52.7億元(6.75億美元),按年增加21.5%、按季減少15.1%,但仍高於4Q2021季度業績公布指引的6.4至6.9億美元收入預測中位數。除稅後盈利為8.30億元,較2021年度同期增加57.1%、按季則下跌15.0%(不包括4Q2021的一次性項目合共6,550萬),每股基本盈利2.02元,按年增加59.1%、按季則下跌9.0%。新增訂單總額為70.4億元(9.03億美元),但受到1Q2021破紀錄的高基數影響,按年下跌10.0%,按季則增長34.2%;錄得按季增長,主要受AP(先進封裝)和汽車行業新增訂單的勢頭所推動。Q1持有未完成訂單總額118.9億元(15.2億美元),訂單對付運比率為1.34(4Q2021為0.85)。整體毛利率為40.6%,按年增加107點子,按季則下跌69點子,主要是受到關鍵物料成本增加(尤其是矽部件),以及全球供應鏈瓶頸使物流成本上升的不利影響。

半導體解決方案分部收入29.4億元(3.77億美元),佔集團季度總收入的 55.9%,按年增長8.8%,按季則下跌28.2%。其中,集成電路╱離散器件業務單位主流工具的收入按年錄得強勁增長,該業務單位創第一季度收入的新高;不過,智能手機市場疲弱,導致CIS業務單位的收入按年下跌,按季則僅持平。分部毛利率為44.7%,按年及按季分別增長68點子及 103點子,主要是汽車行業應用工具的比例相對提高所致。

SMT解決方案分部收入23.2億元(2.98億美元),佔集團總收入的44.1%,按年及按季分別大幅增長42.4%及10.5%。有別於典型的收入趨勢,主流高端印刷及配置工具按年及按季均錄得增長,而分部的AP工具(尤其是SiP配置工具)亦按年錄得增長。分部毛利率為35.5%,按年增長331點子、按季則下降125點子,但相對較高的銷量和更佳的產品組合下,分部盈利按年及按季分別增長165.1%及34.4%。

投資建議:

公司預期2Q2022的收入將介乎6.7至7.4億美元,相當於按季-1%至+9%;若以中間數計算,相當於按年及按季分別+5.8%及+4.5%。儘管公司的先進封裝(AP)工具的新增訂單總額創季度新高,並接獲1億美元破紀錄的新增訂單總額(估計是來自Intel的訂單);AP和汽車解決方案的新增訂單總額按年及按季均錄得增長,成為長期產能需求的支持。然而,受到新冠狀病毒的防疫措施及持續的供應鏈限制,有可能導致未必能加快完成其大量未完成訂單,並影響交付。此外,管理層也預期2Q2022的新增訂單總額按年及按季都會錄得倒退,加上委外封測代工廠(OSAT)在2020至2021年積極的擴充產能後可能減少主流封裝的資本開支,導致ASMPT業績在下半年進一步放慢。最近,ASMPT雖然被剔出恒⽣科技指數,不過當前在指數的成份比重只有1.79%,因此面臨被動基金的沽貨壓力相當有限,且影響只會在短時間浮現。我們預期公司2022年EPS預測為6.6元,目標價為85.25港元(相當於13倍2022年市盈率,這是基於過去五年平均市盈率減一個標準差),並給予“增持”評級。

風險因素:

1)半導體行業進入下行週期;2)新品滲透率較預期低;和3)下游升级需求不及预期。

*本人持有報告內所述股份。

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。