| 最高 | -- | 最低 | -- |

| 開市價 | -- | 前收市價 | -- |

| 成交金額 | -- | 成交股數 | -- |

| 全日波幅 | -- | 每手股數 | -- |

| 一手本金 | -- |

徽商銀行 (3698.HK) - 區域優勢明顯 資產品質良好

| 投資建議 | 增持 |

| 建議時股價 | $3.540 |

| 目標價 | $4.190 |

公司概要

2005年徽商銀行由中國安徽省內全部城市商業銀行和城市信用社聯合重組設立,是按資產規模計算,目前是中國中部地區最大的城市商業銀行。截止2012年末,徽商銀行的貸款及存款規模在全國城市商業銀行中均位列第4位。按總資產規模計算,徽商銀行在全國城市商業商業銀行中位列第7位。2013年11月13日徽商銀行成功登陸香港H股,成為第2家在港股上市的內地城市商業銀行。

業績回顧

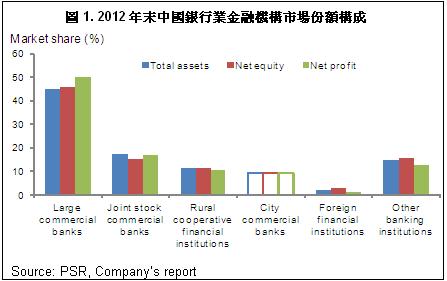

-截止2012年末,在中國所有的銀行業金融機構中,城商行不管在資產規模,還是盈利規模上,均低於大中型商業銀行。按照總資產規模計算,中國城商行的市場份額在所有銀行業金融機構中僅占9.2%,而稅後利潤的市場份額則為9.1%;

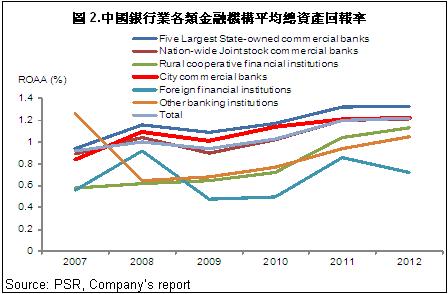

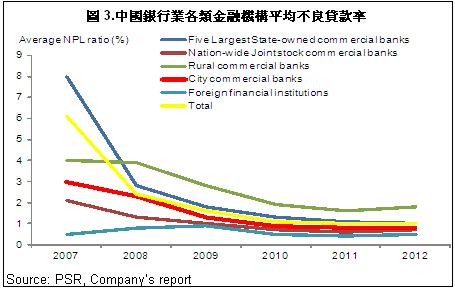

-相對於其他類型的商業銀行,城商行的盈利能力顯著提升,截止2012年末,中國城商行的平均總資產回報率為1.22%,總體看僅次於5大國有商業銀行。同時,中國城商行的資產品質近年來也呈現不斷提升的趨勢,平均不良貸款率由2007年的3%下降至2012年的0.8%;

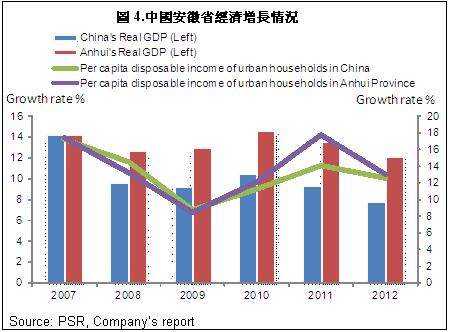

-徽商銀行的業務主要集中在安徽省,憑藉近年來安徽省經濟的快速發展,使徽商銀行的業務規模得到大幅提升。截止2012年底, 安徽省約有6,900萬人口,按人口數量計算,為中國第8大省份。隨著近年來經濟的快速發展,安徽的城鎮化率由2007年的38.7%上升至2012年末的46.5%。2010年至2012年期間安徽的實際GDP複合增長率為12.8%, 增速在中部地區排名第一;

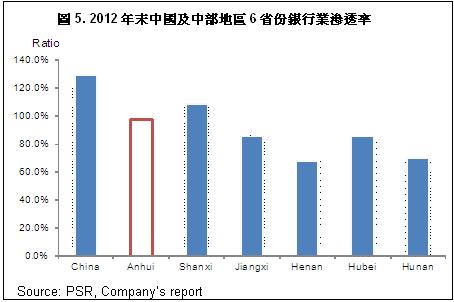

-截止2012年末,安徽共有157家銀行業金融機構在安徽註冊成立或設有省級分行。這些銀行金融機構的總資產及總負債分別較2011年末大幅增長了21.6%及21.4%,是中部地區增長最快的省份。從銀行業的滲透率計算(貸款總額/名義GDP), 安徽的比率為97.6%,在中國中部地區居於領先水準,但明顯低於全國129.6%的滲透率,顯示其巨大的增長潛力;

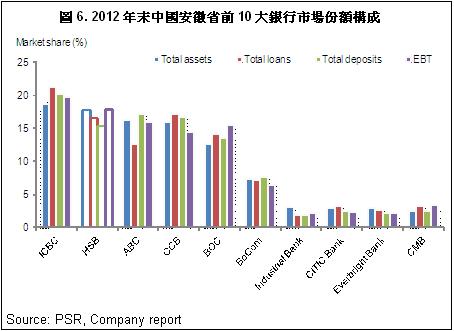

-徽商銀行在安徽具有較明顯的競爭優勢。以貸款總額計算,截止2012年末,徽商銀行的貸款總額約1,670億元,在安徽省內的中國商業銀行中排名第3。存款約為人民幣2,420億元,排名第4。以總資產計算,則排名第2;

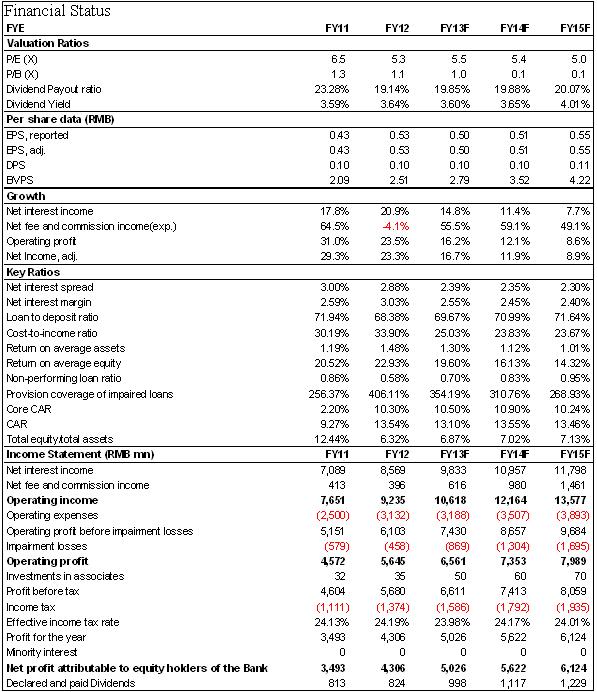

-過去幾年徽商銀行的利潤增速快於行業平均水準。2010年至2012年,其營業收入由人民幣62.7億元上升至人民幣92.4億元,複合年增長率約為13.8%。我們預計2013年全年徽商銀行的淨利潤增速將持續下降,期內約同比增長16.7%左右至人民幣50.26億元,折合每股收益人民幣0.50元;

-截止2013年6月末,徽商銀行的手續費及傭金淨收入同比強勁增長69.36%至人民幣2.93億元,同期重慶銀行與重慶農商行的該類業務收入分別同比增長263.37%及69.18%。手續費及傭金收入增長的主要原因是財務顧問及諮詢費用,以及銀行卡等手續費的強勁增長;

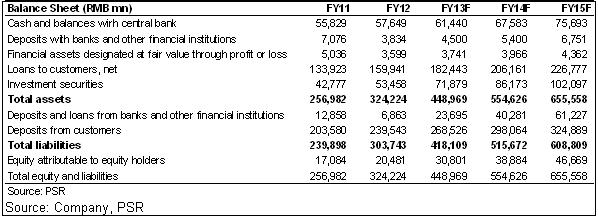

-徽商銀行的資產規模呈強勁增長趨勢,截止2013年上半年末,集團總資產較2012年末大幅上升26.33%至人民幣4,095.87億元,淨資產則上升8.10%至人民幣221.39億元,折合每股淨資產達人民幣2.71元,較2012年末上升8.10%;

-徽商銀行資產規模大幅增長的主要原因之一來自於“買入返售金融資產”的迅猛上升。截止2013年6月末,該類資產由2010年末的人民幣105.43億元大幅上升至922.81億元,在3年半的時間上升了約775.3%,期內占總資產的比重由約5%上升至22.5%;

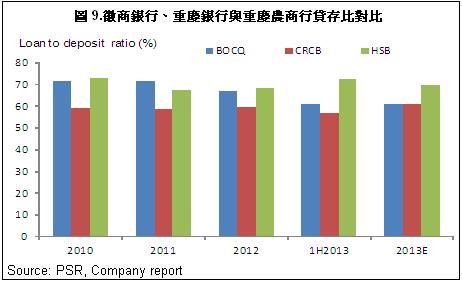

-截止6月末,徽商銀行的客戶貸款淨額較2012年末增長約11.83%至人民幣1,788.66億元,期內客戶存款的增速為5.26%。由於存款增速明顯低於同期貸款增速,因此徽商銀行的貸存比持續上升,由2012年末68.38%上升至2013年6月末的72.60%,明顯高於同期重慶銀行及重慶農商行的貸存比水準;

-同時,截止今年6月末,徽商銀行的地方政府融資平臺貸款為人民幣235.66億元,占銀行貸款總額的比重約為12.9%。我們認為該類貸款的比重未來有可能繼續上升,同時由於缺乏透明性,其貸款品質的監控難度較大,這使我們在做盈利預測時對資產減值準備預測的增長幅度較大的主要原因;

-徽商銀行的風險控制能力較好,不良貸款及不良貸款率遠低於行業平均水準。截止2010年、2011年及2012年末以及2013年6月末,徽商銀行的不良貸款率分別為0.60%、0.48%、0.58%及0.64%。 減值損失準備對不良貸款的比率分別為426.97%、533.64%、406.11%及359.74%;

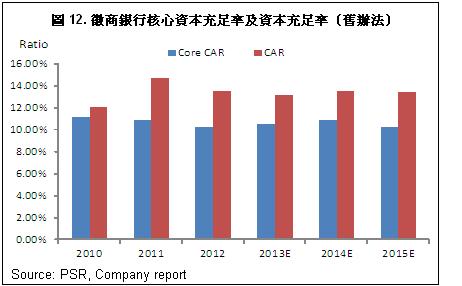

-截止2013年9月末,按照今年年初開始施行的新方法計算,集團的資本充足率及核心一級資本充足率分別為12.22%及9.55%,分別較今年上半年末增長了0.31及0.32個百分點。我們預計2013年全年徽商銀行的資本充足率將繼續提高;

-總體看, 徽商銀行的業績總體保持穩定增長趨勢,未來資產品質有趨於惡化的風險,但仍在可控範圍之內。另外,在當前內地銀行股較低估值的情況下,我們根據3階段股利折現模型及市淨率(P/B)方法計算,給予徽商銀行12個月目標價至4.19港元,較最新收盤價高出約18.4%,相當於2014年每股收益的6.4倍及每股淨資產的0.9倍,估值吸引。首予徽商銀行“增持”評級。

中國城市商業銀行近年來發展迅猛

根據現有的銀行體系,目前中國的商業銀行主要包括:5大國有商業銀行、全國性股份制商業銀行、城市商業銀行(“城商行”)、農村合作金融機構以及其他金融機構。根據中國銀監會的報告顯示,截止2012年末,在中國所有的銀行業金融機構中,城商行不管在資產規模,還是盈利規模上,均低於大中型商業銀行。按照總資產規模計算,中國城商行的市場份額在所有銀行業金融機構中僅占9.2%,而稅後利潤的市場份額則為9.1%。

雖然中國城商行的規模仍然偏小,但是近年來發展非常迅猛。截止2012年末,中國共有144家城商行,其總資產規模由2007年末的約人民幣3.3萬億元上升至約人民幣12.3萬億元,年複合增長率為29.9%,增速遠高於其它類型的商業銀行。 相對於其他類型的商業銀行,城商行的盈利能力顯著提升,截止2012年末,中國城商行的平均總資產回報率為1.22%,總體看僅次於5大國有商業銀行。

另外,中國城商行的資產品質近年來也呈現不斷提升的趨勢,平均不良貸款率由2007年的3%下降至2012年的0.8%。

中國中部地區經濟重鎮 – 安徽省

徽商銀行的業務主要集中在安徽省,憑藉近年來安徽省經濟的快速發展,使徽商銀行的業務規模得到大幅提升。

安徽省位於中國中部地區,是近年來中國政府著力發展的主要省份之一。截止2012年底, 安徽省約有6,900萬人口,按人口數量計算,為中國第8大省份。隨著近年來經濟的快速發展,安徽的城鎮化率由2007年的38.7%上升至2012年末的46.5%。2010年至2012年期間安徽的實際GDP複合增長率為12.8%, 增速在中部地區排名第一。同時,安徽省的城鎮居民人均可支配收入的年複合增長率在2010年至2012年期間高達15.4%, 也位居中部地區排名第一,明顯高於全國平均水準。

具體到安徽的銀行業,截止2012年末,安徽共有157家銀行業金融機構在安徽註冊成立或設有省級分行。這些銀行金融機構的總資產及總負債分別較2011年末大幅增長了21.6%及21.4%,是中部地區增長最快的省份。

從銀行業的滲透率計算(貸款總額/名義GDP), 安徽的比率為97.6%,在中國中部地區居於領先水準,但明顯低於全國129.6%的滲透率,顯示其巨大的增長潛力。

徽商銀行在安徽具有較明顯的競爭優勢。以貸款總額計算,截止2012年末,徽商銀行的貸款總額約1,670億元,在安徽省內的中國商業銀行中排名第3。存款約為人民幣2,420億元,排名第4。以總資產計算,則排名第2。

經營表現良好

總體看,過去幾年徽商銀行的利潤增速快於行業平均水準。2010年至2012年,其營業收入由人民幣62.7億元上升至人民幣92.4億元,複合年增長率約為13.8%。

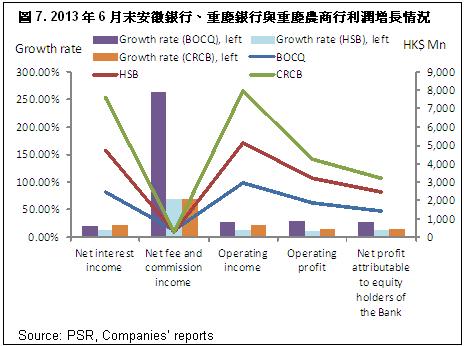

由於在港上市的城商行目前僅重慶銀行及徽商銀行兩家,結合資產及盈利規模,我們再加入重慶農商行,以這3家銀行的經營表現做對比。

由於徽商銀行與重慶銀行均沒有公佈今年前3季度的具體業績,我們以今年上半年末的半年報數據為准。截止2013年6月末,從絕對數量看,徽商銀行的利潤規模位於重慶銀行及重慶農商行之間。期內徽商銀行的總營業收入約為人民幣51.18億元,約為規模最大的重慶農商行總營業收入的64%, 而其淨利潤約為重慶農商行淨利潤的76%,達人民幣24.52億元。

不過從各類收入的增速看,徽商銀行的優勢並不明顯,總體看其各類收入的同比增長率均低於重慶銀行及重慶農商行,其中,股東應占淨利的同比增速為13.89%, 低於重慶銀行的26.89%以及重慶農商行的14.75%。

我們預計2013年全年徽商銀行的淨利潤增速將持續下降,期內約同比增長16.7%左右至人民幣50.26億元,折合每股收益人民幣0.50元。

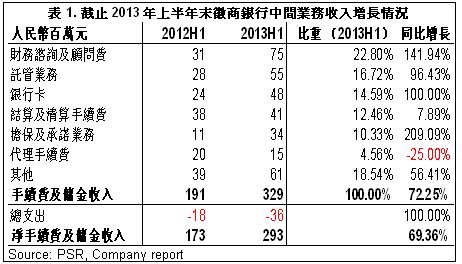

與其他競爭對手一樣,在息差收入持續放緩的大環境下,徽商銀行近年來大力發展中間業務,通過不斷推出新的產品及服務滿足市場強大需求。

截止2013年6月末,徽商銀行的手續費及傭金淨收入同比強勁增長69.36%至人民幣2.93億元,同期重慶銀行與重慶農商行的該類業務收入分別同比增長263.37%及69.18%。手續費及傭金收入增長的主要原因是財務顧問及諮詢費用,以及銀行卡等手續費的強勁增長。其中財務諮詢與顧問手續費同比大幅增長了約142%至人民幣0.75億元,占總手續費的比重為22.8%。

資產規模增長迅猛 表外資產有隱憂

總體看,徽商銀行的資產規模呈強勁增長趨勢,截止2013年上半年末,集團總資產較2012年末大幅上升26.33%至人民幣4,095.87億元,淨資產則上升8.10%至人民幣221.39億元,折合每股淨資產達人民幣2.71元,較2012年末上升8.10%。

不過由於今年徽商銀行各類資產上升迅猛,尤其是上市後淨資產規模將大幅提升,我們預計2013年全年集團的淨資產將達到約人民幣308億元左右的水準,而未來兩年期資產增速將有所放緩。

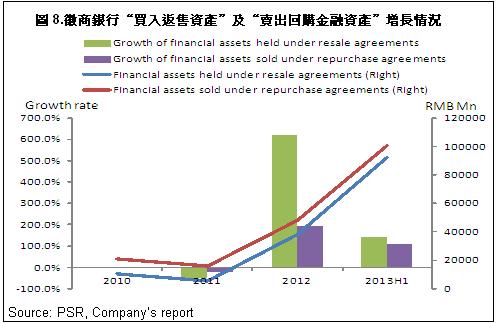

我們注意到徽商銀行資產規模大幅增長的主要原因之一來自於“買入返售金融資產”的迅猛上升。截止2013年6月末,該類資產由2010年末的人民幣105.43億元大幅上升至922.81億元,在3年半的時間上升了約775.3%,期內占總資產的比重由約5%上升至22.5%。其中主要的部分是“買入返售”票據。事實上該類資產可變相的認為是一種以抵押形式進行的短期借貸行為,通過不斷的達成相關協定,可在短期內擴大資產規模。從負債表中我們也可以看到,2010年至2013年6月末,徽商銀行的“賣出回購金融資產”也出現大幅上升,由人民幣207.98億元上升約384%至人民幣1,006.7億元。

通過歷史資料可以看到,該類資產及負債的規模在2012年出現了不同尋常的大幅上升,我們認為不排除銀行為了2013年年上市做大資產規模的可能性。基於此假設,我們認為未來“買入返售金融資產”和“賣出回購金融資產”的相關資產及負債的增速將明顯回落。

另一方面,我們認為近年來徽商銀行的上述資產及負債強勁增長的主要原因還包括規避監管要求,實現間接放貸的目的。通過歷史資料,我們可以看到,近年來徽商銀行的貸存比一直保持較高水準,接近75%的監管紅線,因此控制貸款額度的壓力較大。

截止2013年上半年末,徽商銀行的客戶貸款淨額較2012年末增長約11.83%至人民幣1,788.66億元,期內客戶存款的增速為5.26%。由於存款增速明顯低於同期貸款增速,因此徽商銀行的貸存比持續上升,由2012年末68.38%上升至2013年6月末的72.60%,明顯高於同期重慶銀行及重慶農商行的貸存比水準。

我們預計2013年全年銀行的貸存比應略有回升,同時未來兩年將持續上升。

具體從貸款的投入方向看,截止2013年6月末,徽商銀行的貸款中公司貸款是最重要的組成部分,占比達到71.7%,較2012年末略微上升了71.3%。從公司類貸款投入的行業看,商業及服務業占比最大,達到公司類貸款總額的30.6%,其次是製造業及公用事業,分別為30.2%及10.3%。

值得注意的是,期內徽商銀行的地方政府融資平臺貸款為人民幣235.66億元,占銀行貸款總額的比重約為12.9%。我們認為該類貸款的比重未來有可能繼續上升,同時由於缺乏透明性,其貸款品質的監控難度較大,這使我們在盈利預測時,對資產減值準備預測的幅度較大的主要原因。

另外,徽商銀行的信託產品規模也大幅上升,由2010年末的約人民幣1.25億元上升至2013年6月末的人民幣50.88億元。我們相信,該類信託產品所募集的金額中也有部分流向了地方政府融資平臺。

資產品質優於同業

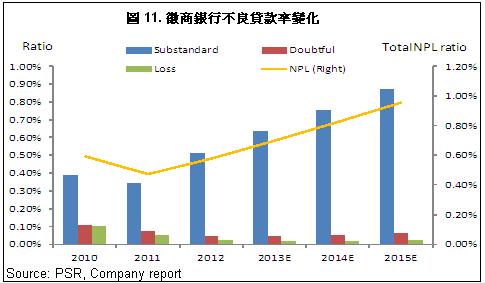

總體看,徽商銀行的風險控制能力較好,不良貸款及不良貸款率遠低於行業平均水準。截止2010年、2011年及2012年末以及2013年6月末,徽商銀行的不良貸款率分別為0.60%、0.48%、0.58%及0.64%。 減值損失準備對不良貸款的比率分別為426.97%、533.64%、406.11%及359.74%。

從行業水準看,在目前上市的中資銀行中,徽商銀行的不良貸款率僅高於重慶銀行,不過,我們注意到自2011年以後集團的不良貸款率持續明顯上升,這主要是由於銀行的次級類貸款持續大幅上升所致,2012年末較2011年末大幅上升75.89%人民幣8.39億元。截止2013年末,次級類貸款較2012年末繼續大幅增長約29%至108.3億元。

結合2013年3季度內地銀行的三季度報告,絕大多數銀行的不良貸款餘額與比率均出現不同程度的上升,同時如前所述,考慮到銀行在地方融資平臺及各類理財產品的投放,尤其是銀行在中小微企業的貸款比重也在逐年上升,因此我們預計未來兩年,徽商銀行的次級及可疑類貸款將持續大幅上升。這將導致銀行的不良貸款餘額及不良貸款率呈逐年上升趨勢。

不過總體看,由於基數小,徽商銀行的貸款品質仍保持良好的水準,未來不良貸款比率即使大幅上升,也仍將明顯低於大部分中資上市銀行。

資本壓力有所減緩

由於徽商銀行成功上市,募集所得資金將大部分用於提高資本金水準,因此未來2年內銀行的資本壓力有所減緩。截止2013年9月末,按照今年年初開始施行的新方法計算,集團的資本充足率及核心一級資本充足率分別為12.22%及9.55%,分別較今年上半年末增長了0.31及0.32個百分點。我們預計2013年全年重慶銀行的資本充足率將繼續提高。

估值

根據銀行的歷史資料看,徽商銀行的股利分紅比例大致維持在20%-25%左右的水準,截止2012年末,每股股息約為人民幣0.1元。我們預期長期看將保持在20%左右的派息率,根據3階段股利折現模型計算,徽商銀行的合理價格約在4每股4.02港元。但如果我們以市淨率(P/B)方法計算,假設以1倍P/B計算,未來12個月銀行的合理價值約為每股4.36港元。結合兩種方法取平均值,我們給予徽商銀行12個月目標價至4.19港元,較最新收盤價高出約18.4%,相當於2014年每股收益的6.4倍及每股淨資產的0.9倍,估值吸引。首予徽商銀行“增持”評級。

風險

資產品質惡化,不良貸款餘額及比率大幅上升;

利潤收入增速低於預期;

短期內股價受市場環境影響明顯下降。