| 最高 | -- | 最低 | -- |

| 開市價 | -- | 前收市價 | -- |

| 成交金額 | -- | 成交股數 | -- |

| 全日波幅 | -- | 每手股數 | -- |

| 一手本金 | -- |

通達集團 (698.HK) - 4G東風 + 核心技術,積極買入

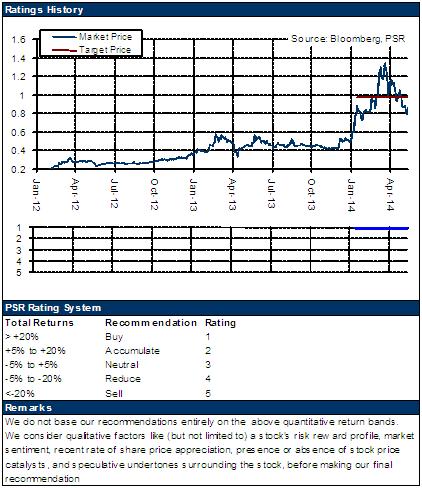

| 投資建議 | 買入 |

| 建議時股價 | $0.930 |

| 目標價 | $1.260 |

公司概要

通達集團主要生產手機、筆記型電腦和包括冰箱和空調在內的電器用品的外殼產品,為擁有多元化綜合技術的領先製造商。公司仍將繼續加大手機業務的投入,LDS天線工藝將成為主要成長動力。

投資摘要

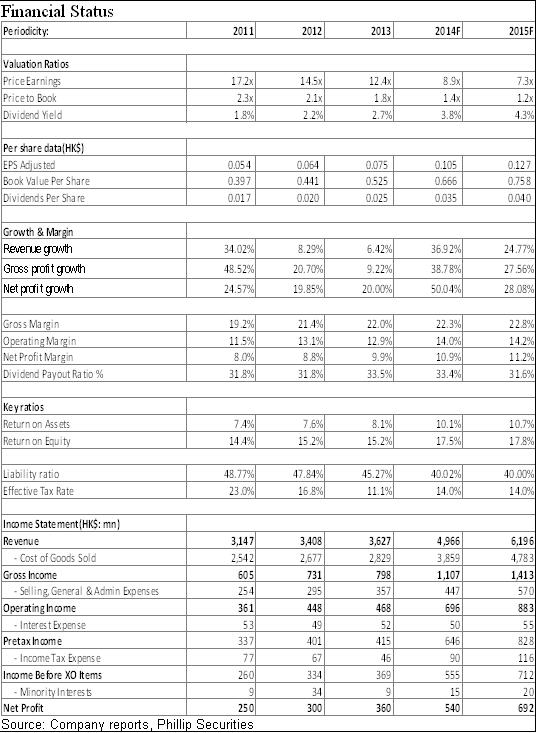

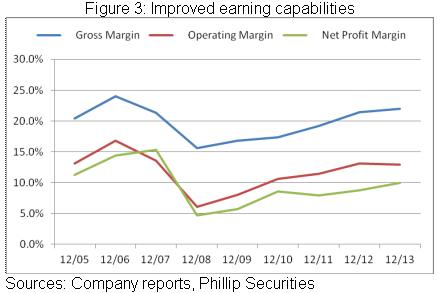

通達集團經營穩定,近十年來實現穩健持續成長,為同業中少見,其營收和稅前利潤於02年至12年的複合增長率分別高達29.4%及32.5%。2013年,儘管營業額按年僅增加6.4%至36.27億元,但純利增長20%至3.6億元,每股盈利7.47仙。總體而言,主要是受惠于內地智慧手機的興旺,該業務營收增加19.5%,於總營業額的比重也增長5個百份點至51%。同時,得益于中高端產品比重增加及銷售單價的提升,毛利率再度提升0.6個百分點至22.0%。

公司已成為中國市場唯一以LDS天線技術提供天線外殼垂直整合的一站式服務供應商。我們相信,LDS天線將成為多頻多模及終端輕薄化趨勢下的天線發展方向,是4G手機的主流核心技術。另外,可穿戴設備及智慧汽車天線的主要實現工藝也是LDS 天線。因此,該業務預期將進入爆發增長期。

LDS天線預計也將享有更強的盈利能力,進而支撐公司整體毛率的提升。公司LDS與手機殼捆綁式銷售,並能實現更高的銷售單價,預計毛利率可達約三成的水準,明顯高於現有智慧手機殼24-25%及筆記型電腦外殼約20%的毛利率。

管理層期望2014及2015年公司的手機外殼產能增至1.5億套及2.5億套,其中LDS天線技術4G手機外殼產能增至3000萬及6000萬套,進而支撐公司中長期發展。同時,其資本結構亦將大大提升,資產負債率或從45.3%降至約40% 。

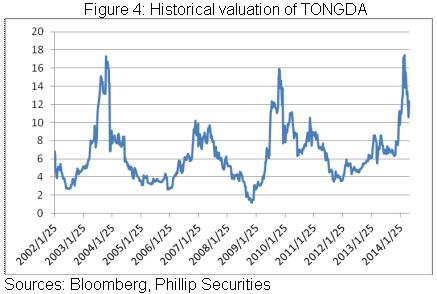

儘管公司規模較小,但公司持續成長的能力為同業少有。即使保守給予公司對應14年每股收益12倍的估值水準,目標價可達1.26港元,較現價有35.5%的溢價空間。我們維持“買入”評級。

經營穩定 持續成長

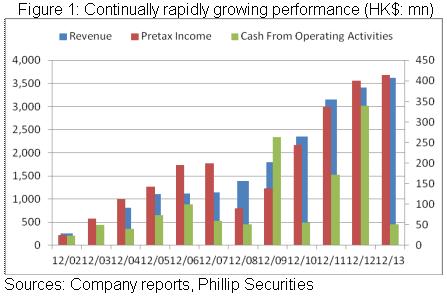

通達集團主要生產手機、筆記型電腦及包括冰箱和空調在內的電器用品的外殼產品,該三項業務一般貢獻總營收在八成以上。考察歷史可以發現,公司經營穩定,並能實現持續成長,為同業中少見,其營收和稅前利潤於02年至12年的複合增長率分別高達29.4%及32.5%。同時,公司經營現金流亦持續十年淨流入,呈現強勁的獲現能力。

2013年,公司業績仍理想,儘管期內營業額按年僅增加6.4%至36.27億元,但純利增長20%至3.6億元,每股盈利7.47仙。總體而言,主要是受惠于內地智慧手機的興旺,該業務營收增加19.5%,於總營業額的比重也增長5個百份點至51%。同時,得益于中高端產品比重增加及銷售單價的提升,毛利率再度提升0.6個百分點至22.0%。

LDS將成就未來核心成長動力

通達集團為擁有多元化綜合技術的領先製造商,包括模內鑲件注塑(IML)技術、LDS天線技術及有關觸控式螢幕及嵌件成型、納米模內成形(NMT)、高質感真空電鍍(HTVM)等工藝技術。目前,公司亦成為中國市場唯一以LDS天線技術提供天線外殼垂直整合的一站式服務供應商。

我們相信,LDS天線將成為多頻多模及終端輕薄化趨勢下的天線發展方向,是4G手機的主流核心技術。另外,可穿戴設備及智慧汽車天線的主要實現工藝也是LDS 天線。因此,該業務預期將進入爆發增長期。

而且,公司的LDS工藝已獲市場認可,13年12月初其首款垂直整合、適用於4G手機的鐳射直接成型(LDS)手機結構件已通過華為的認證。之後不久,公司亦成為內地高端智慧手機研發商小米認證的智慧手機結構件供應商,並獲得其智慧手機訂單,其中亦包括運用LDS技術。而在1Q14,華為、小米合計已占內地智慧手機市場份額的二成,同時,我們亦不排除公司將獲得其他大客戶如聯想、中興、酷派集團等的認證。根據上述終端公司14年的計畫,憑藉高性價比,其手機出貨量增速目標普遍在五成或更高,因此預計將繼續支撐公司營收及業績的增長。

還值一提的是,一機多線已成為發展趨勢。隨著智慧移動終端的多功能需求,相應的智慧終端機需要配備藍牙、WiFi、GPS、NFC 等功能天線,單機天線數量成倍增加,這也將為公司帶來更大的需求。

另外,LDS天線預計也將享有更強的盈利能力,進而支撐公司整體毛率的提升。公司LDS與手機殼捆綁式銷售,並能實現更高的銷售單價,預計毛利率可達約三成的水準,明顯高於現有智慧手機殼24-25%及筆記型電腦外殼約20%的毛利率。

配售融資支撐產能擴張

通達於3月底宣佈按每股1.12港元作價,先舊後新配售6億股股份,集資6.72億港元,所得款項淨額用於提高產能等資本開支,即在廈門新建廠房,用於擴展智慧手機外殼業務產能,並預計於14年下半年分階段投產。

屆時,管理層期望2014及2015年公司的手機外殼產能增至1.5億套及2.5億套,其中LDS天線技術4G手機外殼產能增至3000萬及6000萬套,進而支撐公司中長期發展。同時,其資本結構亦將大大提升,資產負債率或從45.3%降至約40%。

催化劑

新產能投產;

下游客戶的拓展。

風險關注

智慧手機市場競爭劇烈產生超預期價格戰;

新產能未如預期投產。

4G東風+核心技術,積極買入

我們以為,4G時代下智慧手機發展及一機多線將成就行業成長,而LDS技術則鑄就公司內在競爭優勢,公司預計將實現穩健成長。估值上,儘管公司規模較小,但持續成長的能力為同業少有。給予公司對應14年每股收益12倍的估值水準,目標價可達1.26港元,較現價有35.5%的溢價空間。我們維持“買入”評級。