| 最高 | -- | 最低 | -- |

| 開市價 | -- | 前收市價 | -- |

| 成交金額 | -- | 成交股數 | -- |

| 全日波幅 | -- | 每手股數 | -- |

| 一手本金 | -- |

地區策略報告: 中國及香港 - 2013年第一季度GDP增長有非預期放緩,唯各採購經理指數顯示持續溫和復甦。

- 資料研究部主管的中國股份首選推介:交通銀行(3328.HK)以及中國銀行(3988.HK) ; 資料研究部主管的香港股份首選推介: 友邦保險 (1299.HK).

- 中國債券:持倉觀望;香港債券:減持

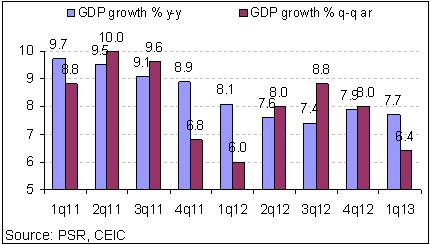

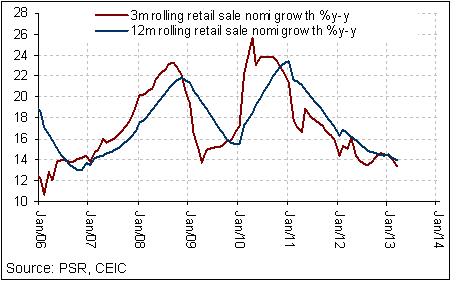

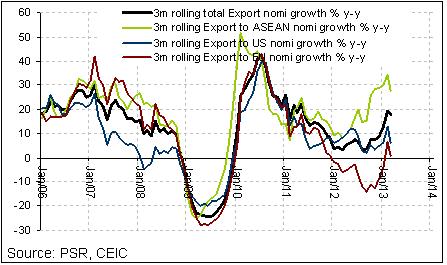

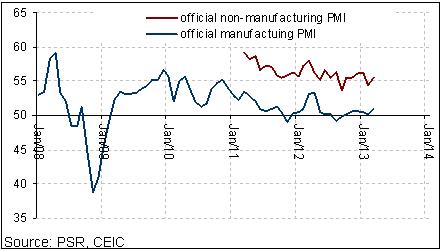

中國的GDP增長於2013年第一季度出乎市場預料地放緩至按年7.7%,比對2012年第四季度的按年變幅則有7.9%,而市場預料該數字會重上按年8.0%。以按季度基準來看,中國的GDP自2012年第四季度有按季2.0%的升幅後,顯示按季增長1.6%。零售額於至3月份的三個月內有按年增長12.4%,比較2012年全年平均錄得高於14%的速度慢。固定資產投資於本年首三個月內有按年增長20.9%,比對2012年全年的按年增長只有20.6%。3月份的出口有按年10.0%的增長,遠較1月份及2月份錄得的逾20%增長為慢,印證我們預期國際需求疲弱。工業生產增長維持於低水平,接近2009下半年的最低水平。縱使上述數據疲弱,但中國製造業及服務業的官方及匯豐採購經理指數皆顯示持續升勢,因此某程度上舒緩我們對中國經濟能否持續復甦的憂慮。

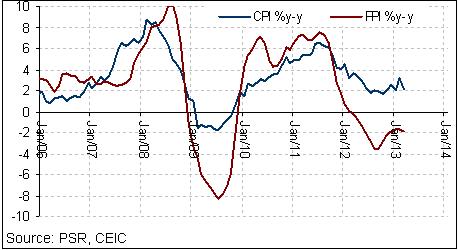

消費物價指數(CPI)增長自2月份見一次高速增長3.2%後,於3月份回落至2.1%;此溫和數據加上近期國際原油價格下滑,極可能於短期內帶來輕微的通脹。此外,疲弱的生產物價指數(PPI)亦有助壓抑通脹。樓市為人民銀行實施貨幣政策另一關鍵考慮因素,國內樓市亦顯示漲價風險。70個主要城市中有68個城市於3月份的新住宅價格顯示按月增長,而2月份只有66個城市有所增長。為了遏制住宅市場炒作,國務院於2月20日重申對住宅物業市場的規管,並公布嚴格徵收二手樓宇銷售20%的利得稅。考慮到經濟復甦的非終極性受挫,預期溫和的通脹,以及政府控制樓價的一貫努力,我們預期短期內的貨幣政策將偏向中性或輕微寬鬆,因此央行將繼續針對回購及反向回購的流動性。除樓市管制外,政府於3月27日公布對銀行業實施更嚴格監管,限制銀行以非標準信貸資產額以繞過貸款規限,從而包涵影子銀行的風險。

香港於2012年錄得GDP按年增長1.4%,稍較我們之前的預測為佳,主要由於去年接近年底錄得較預期佳的出口回升。2月份的零售業增長飆升至按年22.7%,比對1月份只錄得的按年增長10.5%。出口量於2月份錄得按年16.9%的大幅下跌,比對1月份則有按年17.6%增長。2月份的零售增長升幅,以及出口量減少,均由於2012年及2013年的農曆新年假期處於不同時期,因此數據的分析力有限。匯豐採購經理指數錄得50.5點,為自2012年10月份以來的最低點,而比對1月份的度數為51.2點,顯示經濟活動增長速度減慢。CPI增長於2月份由於農曆新年帶動而飆升至4.4%,比對1月份只有3.0%的增長。我們認為2012年香港的全年增長預測為3.0%,而預測通脹為4.0%。

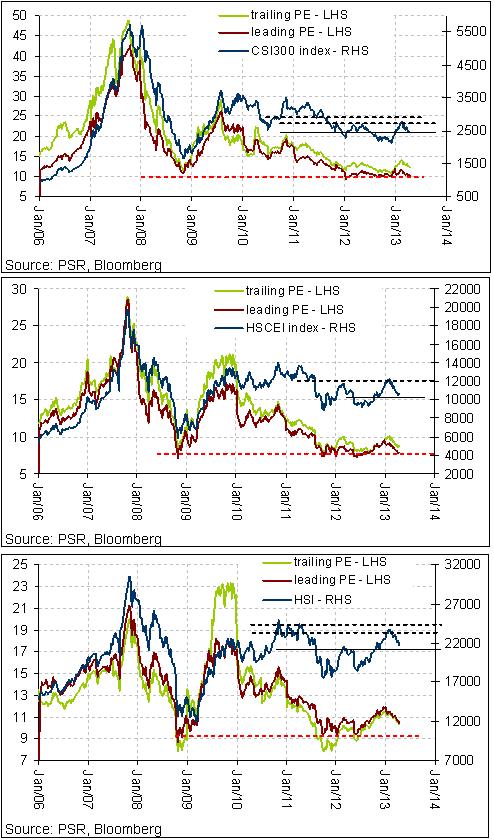

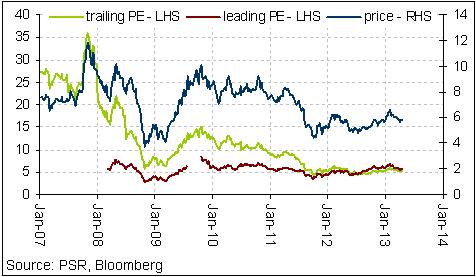

我們對全部3種指數:滬深300指數(CSI300)、恆生國企指數(HSCEI)及恆生指數(HSI)維持增持的評級,因其市盈率顯示估值低,而經濟復甦尚未被危及;但需要注意短期內的不穩定因素有所增加。3種指數的市盈率:HSCEI (8.0倍), HSI (10.5倍)以及 CSI300 (11倍)均處於非常接近其各自幅度的歷史低位。我們對中國債券市場予持倉觀望的評級,而香港債券市場則予減持的評級。我們對人民幣持正面觀望,但長線對港元相對其他貨幣則持中性觀望。

中國經濟指標及增長前景:

Fig.1 GDP增長於2013年第一季度出乎市場預料地放緩,錄得按年7.7%,比對市場預料該數字達按年8.0%,而2012年第四季度的按年變幅則有7.9%。偏軟的數據對應我們較早的講法:中國的經濟復甦乃逐漸而溫和。政府已維持2013年GDP增長目標於7.5%,與2012年相同。在經濟溫和地復甦的情況下,我們預期中國經濟於2013年有按年8.0%的增長,比對2012年有7.8%的按年增長。

Fig.2 零售額(作為消費量的指標)於2013年首三個月出乎市場預料放緩,顯示12.4%的按年增長,比對2012年平均增長速度逾14%。新領導層強調國內消費對加強國家經濟增長的重要性,並主張更優惠政策以支持中/低收入家庭消費。但是,該等政策的成效需時,並不會帶來即時影響。

Fig.3 固定資產投資增長率(作為國家基建投資的指標)於逾20%的水平維持穩定, 乃相對高的水平。當全國有更成熟的基金系統,逾25%的固定資產投資高增長可能成為歷史,但我們亦不會預期固定資產投資短期內有大幅下跌,因國家的城市化進程持續。

Fig.4 出口增長率自1月份及2月份出乎預期地高於20%後,於3月份回落至按年10.0%,在環球需求尚未明朗的情況下更切合我們的預期。近期歐洲的營商信心受挫,而零售業及勞動市場偏軟亦可能為中國的出口於短期內增加壓力。

Fig.5 工業生產自2012下半年上揚後,於2013年首三個月出乎預料地回軟,於3月份只錄得8.9%的按年增長,是自2009年5月份以來的最緩慢增長。工業生產增長放緩增加對經濟復甦持續性的關注。

Fig.6 縱使工業生產的增長數據表現欠佳,中國的官方製造業採購經理指數已連續六個月穩企於逾50點,於3月份錄得50.9點,顯示中國的製造業持續擴展。此現象由匯豐製造業採購經理指數進一步印證,該指數於3月份錄得51.6點,比對2月份錄得的50.4點,顯示更快速的增長。最近的4月份匯豐製造業採購經理指數預覽錄得50.5點,顯示溫和增長。由於製造業採購經理指數是一個更及時而更具前瞻性的商務活動測量表,理想的指數消除經濟復甦停滯的憂慮。官方的非製造業採購經理指數亦由2月份的54.5點,於3月份上升至55.6點,顯示服務業有更快的增長。匯豐服務業採購經理指數由2月份的52.1點,於3月份上升至54.3點。

Fig.7 3月份的住宅樓宇市場數據顯示70個主要城市中有68個城市於3月份的新住宅價格有按月增長,只有1個城市維持不變,而另一個城市(溫州)則有下跌(溫州乃位於浙江省的城市,受嚴重樓市泡沫的影響)。住宅價格上升的城市數目增加顯示強勁的發展勢頭,亦促使政府增加管制。

Fig.8 消費物價指數自從2月份由於農曆新年推動家庭對食品消費導致該月出現一次高位達3.2%後,已於3月份回落至2.1%,一個相對溫和的水平,因此某程度上減輕央行可能收緊貨幣政策的關注。在國際原油價格近期大幅下跌的情況下,我們預期將有較少的通脹壓力。生產物價指數於3月份有按年下跌1.9%,比對2月份有按年下跌1.6%,亦促使通脹緩和。

中國財政及貨幣政策回顧:

-於我們前一份的中國-香港地區策略報告中,我們已囊括新領導班子的2013年經濟工作要點的詳細資料。(詳情請參閱我們12月19日的中國-香港地區策略報告)中國新領導班子致力營造一個更平衡及由內需推動的經濟持續增長。政府的主要任務包括推動城市化進程,擴展稅務改革,整合產能過剩行業,提升社會保障計劃,壓抑樓價,平衡金融體系的系統性風險,收窄收入差距,穩定勞動市場,以及更妥善運用外匯儲備作對外投資。其他長線主題包括利率市場化持續進度,逐漸開放國家的資本賬,以及有關開放國家的資本賬促使人民幣的自由兌換性。

-國務院於2月20日重申壓抑住宅樓宇市場的政策,當中國務院致力提升穩定住宅樓宇價格的責任系統,堅決遏制住房市場的投機,增加商品房及相關土地的供應,加快計劃及建造平價樓宇,並加強監察與管制樓市。值得注意的重點包括對二手物業銷售嚴格徵收20%利得稅,並提高利率;在樓價高增長城市購置第二套房的買家需付更高百分比的首期付款。

-中國銀行業監督管理委員會(中國銀行業的監管機構)於3月27日要求各銀行限制運用客戶資金於非公開買賣的信貸資產的投資,並從該等運作隔離風險。新政策要求銀行用以繞過貸款規限及信貸風險的“非標準”信貸資產不能超過財富管理產品銷售所帶來的所有資金的35%,或前一個年度年底的貸款者總資產的4%。此管制措施符合政府處理金融系統風險的目標。縱使此嚴厲的政策將削弱銀行的盈利能力,並減少某些項目融資的資金流動性,我們相信此政策將帶來長遠有利因素,由於國家的金融系統風險降低。

-隨着2013年首季度的GDP數據公布,新任國家總理李克強於4月17日主持國務院定期會議,回顧2013年首季度的成績,並規劃未來主要經濟工作要點。縱使市場對偏軟的GDP數據有所關注,會議形容2013年首季度的經濟數據為穩定及大致健康,有經濟擴展速度的跡象,而城市的勞動市場條件維持於合適及可接受範圍。會上討論的主要事項大致與我們於12月19日的中國-香港地區策略報告所論述的相符。

中國經濟增長及通脹預測:

-正如我們一直以來於我們的報告所述,我們預期中國的經濟復甦將會持續,但速度將屬溫和,因政府強調更平衡的增長,並無意以強力的刺激方案(如2009年曾採用的)推動經濟增長。城市化進程及以上所提及的多樣改革仍然持續,並於長線有利於持續增長。通脹維持溫和,但高企的樓價將阻礙政府放寬貨幣政策以支持經濟增長,除非經濟復甦受阻。我們維持2013年中國的GDP全年增長預測為8.0%,而預測通脹為3.0%,符合我們預期溫和的經濟復甦,比對2012年的全年GDP增長達7.8%,而通脹達2.5%。

香港經濟指標及增長前景:

Fig.9 零售增長自2012年第三季度起回升。2月份的零售有按年飆升22.7%,部份由於農曆新年推高家庭消費。數據高於市場預期的15.7%,及1月份錄得的10.5%,顯示消費受惠於中國大陸的經濟復甦而獲得改善。

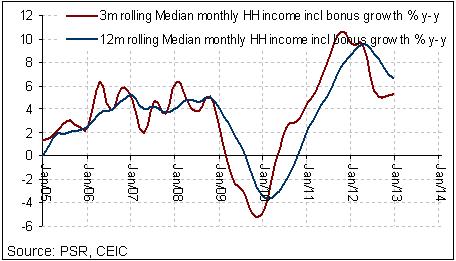

Fig.10 家庭收入於2012年第四季度顯示穩定趨勢,截至12月份的三個月內錄得5.3%的按年增長,比對截至9月份的三個月內只錄得5.0%的按年增長。為幫助低收入家庭渡過此難關,並作為收窄貧富差距的工作,政府計劃於2013年5月1日提高香港的最低工資7.1%,有現時的每小時28港元提高至30港元,預計327,200受僱人士(香港10%的勞動人口)受惠。實施此政策後將有助穩定消費。

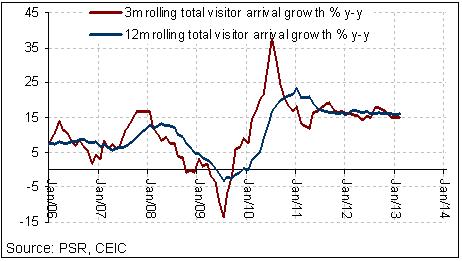

Fig.11 旅客總數的增長維持於逾15%的水平,主要由於中國旅客有超過26%的增長,帶動旅遊相關消費上升,從而支持本地經濟。但是,來自世界其他地方的旅客於過去數月則有三個月滾動預測的按月收縮,反映香港經濟對中國的依賴不僅出口,亦有內銷。

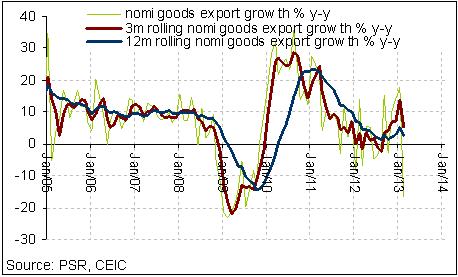

Fig.12 出口自2012年第三季度起回升,但於2013年2月份由於2012年與2013年的農曆新年處於不同時期而錄得大幅下跌。以三個月滾動基礎來計算,貨物總出口量錄得接近按年5.0%的增長率,而我們並不預期這情況於近期會持續,因中國經濟復甦溫和,以及歐元區及美國的不穩定因素。

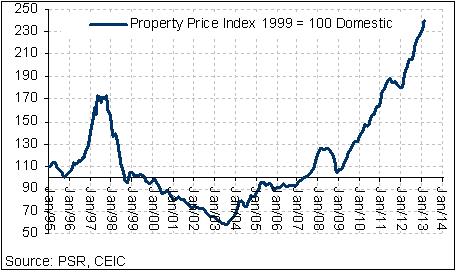

Fig.13 香港現時位列全球最高住宅價格的地區,而樓價持續上升,縱然政府已推出一系列收緊政策,例如收緊按揭要求,對海外買家或公司買家徵收15%印花稅。樓價仍然持續創新高,較1997年高峰(上次樓市泡沫爆破之時)超出40%。受大量中國買家湧入樓市,而美國的QE3似乎無限期延長,樓價的飆升的動力應將持續,而我們政府將推出更多收緊措施。

Fig.14 香港的基本通脹於2月錄得4.4%,比對1月的3.1%有大幅上升,主要由於農曆新年推動家庭消費。展望未來,我們預期香港的通脹維持高企,原因是美國聯儲局持續量化寬鬆,而香港的資金流動不設限制,為香港注入高流動資金。

香港經濟增長及通脹預測:

-考慮到中國經濟復甦及美國無止境量化寬鬆的影響,我們維持2013年GDP增長預測於3.0%,而通脹率預測於4.0%。

資產投資策略

-我們對全部3種指數:滬深300指數(CSI300)、恆生國企指數(HSCEI)及恆生指數(HSI)維持增持的評級,因其市盈率顯示估值低,而經濟復甦尚未被危及;但需要注意短期內的不穩定因素有所增加。3種指數的市盈率:HSCEI (8.0倍), HSI (10.5倍)以及 CSI300 (11倍)均處於非常接近其各自幅度的歷史低位,顯示估值低,因此於中/長線吸引買入。縱使首季度的經濟數據相對偏軟,製造業採購經理指數(一個更及時而更具前瞻性的經濟指標)顯示經濟持續復甦,而我們對中國長線的經濟增長保持審慎樂觀,因國家的城市化進程持續,而各種經濟改革陸逐出台,將於未來釋放更多需求。

-自我們於1月28日發表上一份中國-香港地區策略報告後,全部3種指數持續升勢,直至農曆新年長假前。當全部3種指數處於其各自的阻力水平時,人民幣走勢顯示轉捩點,投資情緒降溫,而市場大致上完全整合由中國新領導層主張的經濟政策。各種指數自此起回落,並受三項為指數帶來下壓的主要消息拖累:國務院於2月20日公布新住宅市場管制措施;亦於3月27日公布有關對國家銀行系統內影子銀行採取更嚴格監管;以及最近於華東數城市發現H7N9禽流感個案。首兩項已於上述中國財政與貨幣政策回顧部份中論述。至於禽流感的情況仍然受控,而我們並未見能打擊國家總體經濟的廣泛擴散。

-全部3種指數目前均接近其各自的支持位 (CSI300:2450點;HSCEI:10300點;HSI:21500點)。在未來經濟較2012年改善,而市盈率顯示低估值的前提下,我們預期出現進一步的下行風險的機會有限,因此建議投資者於低價位累積股份,以作中/長線投資。

-我們推介實物ETF:華夏滬深300指數ETF(83188.HK)作為A股滬深300指數的指標股。就恆生國企指數而言,我們推薦H股指數ETF(2828.HK) 作為指標股;並推薦2800.HK作為恆生指數的指標股。滬深300指數包含300家於上海及深圳上市而股本巨大的中國公司,而滬深300指數ETF以人民幣計價。恆生國企指數包含所有於香港市場上市的中國公司,而2828.HK ETF以港元計價。恆生指數包括49家於香港上市的大型公司,而恆生指數成份股公司亦於中國有重要業務。指數的指標股ETF 2800.HK以港元計價。以長線來看,我們預視三隻指數的走勢大致相若,因三隻指數的表現均與中國經濟的情況緊扣。但三隻指數的表現由於成份公司不同,或各地的投資者情緒有異,而有可能出現短線的分歧。滬深300指數成份股的投資者主要以內地為投資根據地,而恆生國企指數及恆生指數更為受制於香港以致國際投資者的情況。

Fig.15 所有三種指數的市盈率於雷曼爆破時處於或接近其各自歷史地位,顯示估值吸引。

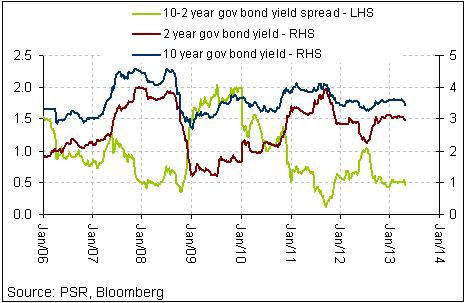

-債券市場: 2年期及10年期的政府債券回報自2012年第四季度起大致維持不變,反映中國的金融市場展望中性。但考慮到比對其他債券市場,中國債券有較高的回報,而且中國通脹率相對地低,加上人民幣長期展望屬正面,我們仍然認為中國債券可取。以近期來說,我們預期貨幣政策走中性路線(因此回報穩定),因央行要平衡貨幣政策對樓市以及經濟尚未強勁復甦的影響。總體來說,我們對中國債券市場予市場平權的評級。

Fig.16 中國政府 2年期/10年期債券收益率及走勢

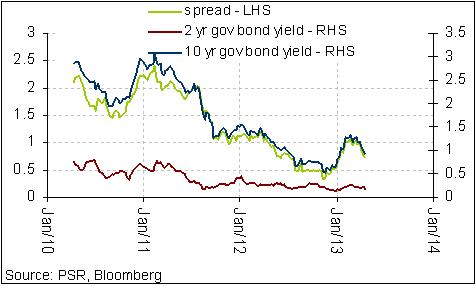

-我們對香港債券市場予以減持的評級,因回報已過低而並無進一步下調的空間,因此資金回報有限。

Fig.17 香港政府 2年期/10年期債券收益率及走勢

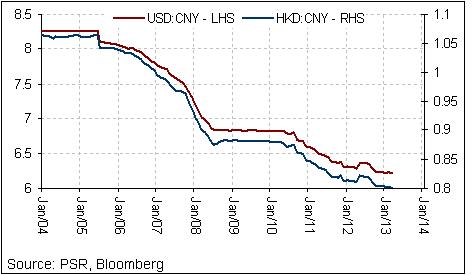

-外幣市場展望: 我們於長線而言對人民幣兌其他主要交易貨幣保持正面展望,因人民幣價值仍稍被低估。就近期來說,出現競爭勢力,因政府著意維持一個穩定或疲弱的人民幣匯率,以強化國家疲弱的出口業。因此,我們短線予人民幣的評級,相對其他主要貨幣,為中性。總括來說,我們預期人民幣匯率短線維持相對穩定,但於長線趨向上升。就與美元掛鉤的港元而言,考慮到美國近期貿易逆差收窄,而QE3無限期實施,我們對港元此中性的評級。

Fig.18 美元兌人民幣匯率,以及港元兌人民幣匯率

首選股份:

資料研究部主管的中國股份首選推介:交通銀行 (3328.HK) 以及中國銀行(3988.HK)

交通銀行 (3328.HK)

Fig.19 交通銀行

-交通銀行最近公布其2012全年業績,截至2012年底,集團的純利達人民幣583.73億元,按年增長率達15.05%,相等於人民幣0.88元。集團盈利較我們預期低9%,由於淨利息及中介業務收入均大跌。盈利按年增長率由2011年的30%,跌至15%,跌幅約一半;

-交通銀行的資產維持穩定增長,而集團的總資產有按年上升14.36%,自人民幣5.27萬億元,相等於每股賬面值人民幣5.12元,上升16.48%;

-交通銀行於2012年持續實施其發展策略,並於國際化策略及非銀行業務取得理想成績。海外辦事處的總資產按年上升21.9%,自人民幣4046.63億元,而純利錄得的按年增長49.5%,達人民幣26.25億元。集團子公司的總資產及利潤分別上升46.8%及18%,達人民幣915.9億元及人民幣12.74億元;

-此外,交通銀行於建立網絡(例如互聯網及手機等新科技)以擴展銷售渠道亦維持穩定增長。集團的網上客戶有按年36.65%的升幅,而交易數量錄得1億4400萬宗,按年上升42.5%。網上個人客戶以及交易量的數字分別上升34.73%及37.17%。電子商貿業務涵蓋公司對公司(B2B),公司對客戶(B2C)等,商戶總存款達人民幣500億元。總的來說,網上銀行的分流率於近年持續上升,於2012年上升73.17%,至百分之6.73;

-集團的複合按年增長率大幅上升,由於2012年第三季度A股及H股推出供股權,令資金壓力放鬆,但2012年第四季度的核心複合按年增長率以及複合按年增長率則分別按季度下跌百分之0.34及百分之0.44。我們因此相信交通銀行仍面對相當大的資金需求,而將於未來兩年持續下降,雖然資金壓力將於短期內降低。集團可能於未來公布新融資計劃;

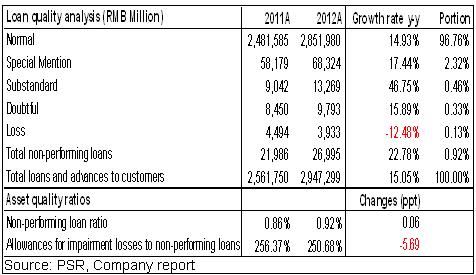

-另一方面,我們經常關注資產質素這項要點。交通銀行近年致力對中小企增加貸款,而該等貸款佔總貸款的百分比上升1.65點,至41.04%,總數達人民幣1.09萬億元,按年大幅上升18.5%。雖然集團的策略符合政府的策略,集團貸款的風險相當大,導致集團的資產質素於2012年持續轉差。2012年第四季度的不良貸款由第一季度的0.81%上升至0.92%,而貸款覆蓋率由272.42%下降至250.68%。我們相信交通銀行仍將於未來兩年面對資產質素轉差的風險,但不良貸款額及其比例並不會於短期內大幅上升。但長遠來說,我們應密切注意貸款風險,而該風險將越來越影響集團的盈利表現;

-總體來說,交通銀行的業務錄得平衡發展,而利潤增長穩定。我們對集團短期內的表現抱樂觀態度。以三階段股息貼現模型計算,我們預計交通銀行股份的內在價值將為每股$6.74港元,而我們12個月目標價高於最近收市價約16.5%,分別相等於2013年市盈率7.4倍及市帳率1.2倍,維持評級為“買入”。

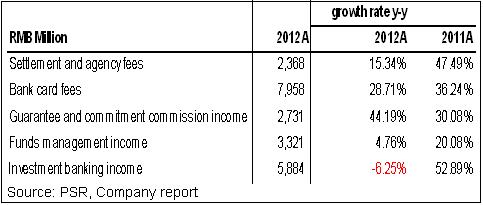

表 1. 交通銀行的收費及佣金淨收入結構

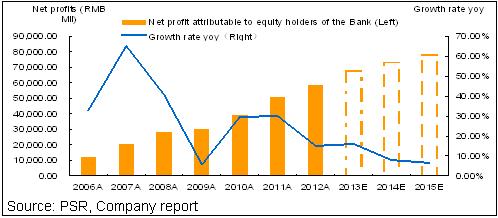

Fig.20 交通銀行預計盈利增長

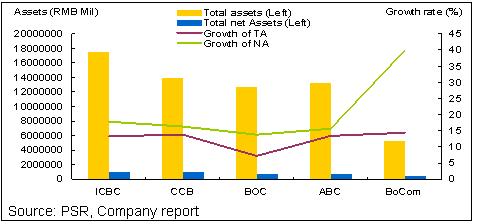

Fig. 21 2012年五大國企銀行的資產增長

表2. 交通銀行的五項貸款分類的資料(由中國銀行業監管機構規定)

中國銀行 (3988.HK)

Fig.22 中國銀行

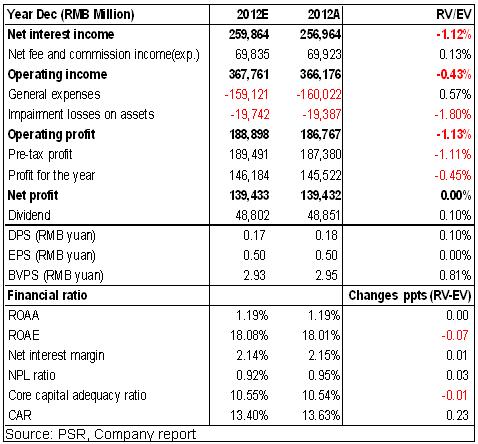

-根據中國銀行截至2012年底的全年業績,集團的淨利息收益錄得人民幣2569.64億元,按年上升12.67%。中介業務收入受市場環境影響逐漸上升,非利息收入按年上升8.96%,而淨收費及佣金收入達人民幣699.23億元,按年增長達8.14%,較第三季度高一個百分點,顯示中國銀行的中介業務有穩定增長;

-中國銀行2012年的利潤表現符合我們所預期,而純利有按年上升12.28%,至人民幣1394.32億元,每股盈利為人民幣0.50元;

-我們亦注意到集團的總資產增長率按季度持續下跌,比較2011年底的數字,2012年上升7.19%,至人民幣12.68萬億元,但增長率按季度下跌0.54個百分點。淨資產上升13.89%,至人民幣8244.97億元,相等於每股賬面值人民幣2.95元;

-此外,由於貸款規模增加,以及經濟不穩定性,中國銀行的資產質素下降。截至2012年底,不良貸款比率由2012年第三季度的0.93%,上升至第四季度的0.95%,雖然該比率仍然較2011年底低0.05個百分點。我們相信中國銀行的不良貸款比率將於未來繼續上升;

-另一方面,中國銀行的資金壓力持續降低,而複合按年增長率與核心複合按年增長率比較2011年底,分別上升0.46個百分點及0.65個百分點,至13.63%及10.54%;

-總括來說,中國銀行合符我們期望地維持相當穩定的利潤增長,但表現未如其他國企銀行一般強。雖然中國銀行於2012年經歷貸款質素下降,基於目前國內經濟環境,以及銀行的營運表現,我們相信此風險仍能受控,而不良貸款的數量及比例應逐漸上升,即時於未來兩年增加,因此銀行的總體營運表現未會太受影響。以三階段股息貼現模型計算,我們提高中國銀行12個月目標價至$4.07港元,高於最近收市價約18.9%,分別相等於2013年市盈率7.5倍及市帳率1.2倍,估值合理而我們提升評級至“買入”。

表3. 中國銀行2012年的利潤(以26/10/2012的實質價值及估計價值計算)

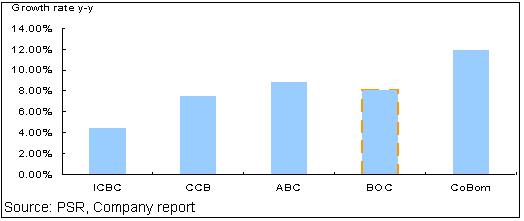

Fig. 23 2012年五大國企銀行的淨收費及佣金收入增長

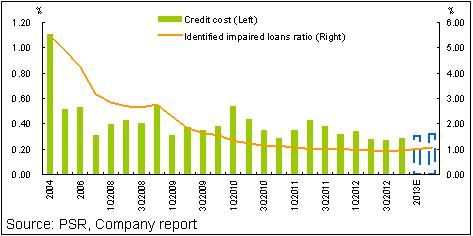

Fig 24 中國銀行的信貸成本及已識別的貸款減值比率

資料研究部主管的香港股份首選推介:友邦保險(1299.HK)

友邦保險(1299.HK)

Fig.25 友邦保險

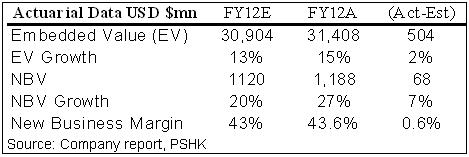

友邦保險去年錄得理想增長。主要業績指數較我們所預計佳:

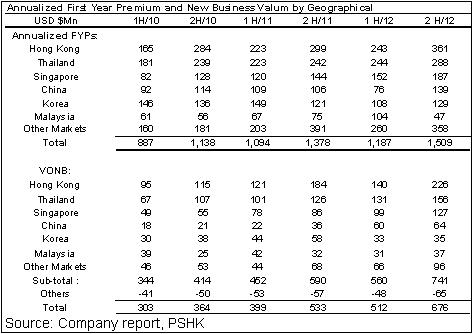

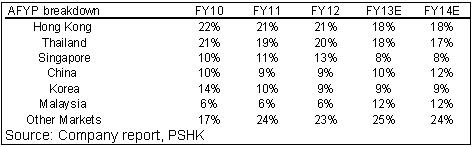

-新合約價值(VONB)錄得高增長,按年上升27%,至11.88億美元,稍高於我們預計的11.2億美元(約高出6%)。

-新合約的利潤率由6.4%上升至43.6%,稍高於我們預計的40%(約高出3.6%)。

-年化新保費按年上升至17%,至26.96億美元。

-內含價值按年上升15%,至314.08億美元,稍高於我們預計的309.34億美元(約高出1.5%)。

-純利增長強勁,按年上升89%,至30.19億美元,稍高於我們預計的27.89億美元(約高出8.3%)。

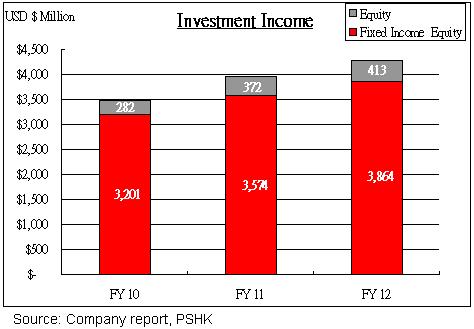

-投資回報理想,按年上升2.65倍。

-2012全年股息為每股37仙港元,按年上升12%。

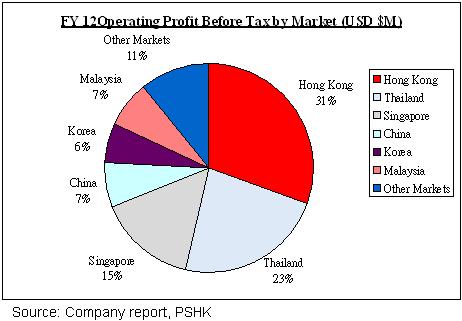

-友邦保險於2012年錄得強勁增長。多項財務指數較我們預計的數字理想,尤其是新合約價值,此乃製造公司價值的主要指標。此外,正如我們於較之前報告中說預期,集團受惠於投資情緒改善,而投資回報按年飆升2.65倍。股份的公允值由2011年的淨虧損21.81億美元,改善至2012年的淨收益23.28億美元。亞洲的保險及財富管理業務的發展潛力龐大。我們預計集團將於未來6年享有高增長,特別是核心保險及財富管理業務。在集團去年表現理想的情況下,我們予友邦保險“增持”的投資評級,並分別提升未來兩年的每股盈利預測至$2.3港元及$2.5港元,上升15%及13.6%。

營運利潤

Fig.26 營運利潤

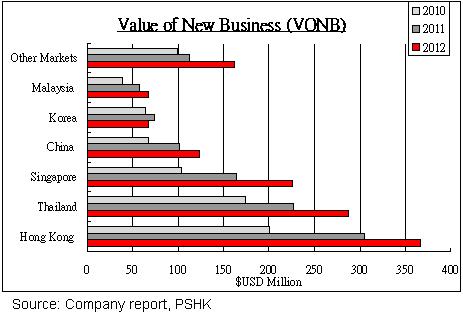

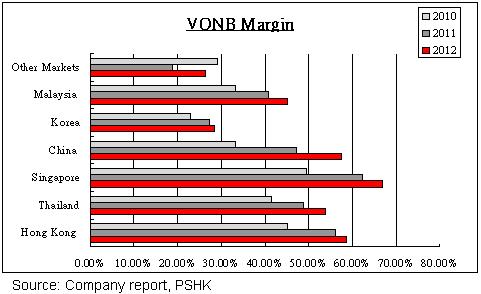

新合約價值

新合約價值乃新合約產生的預計稅後盈利的貼現值減去經營新合約的營運成本(通常高於所需資金)所得出的數據。

Fig.27

Fig.28

年化新保單保費

年化新保單保費乃用以計算新保單質素的指標,相等於首年全年保費的100%,再加上再保前的單項保費的10%。

表4

表5

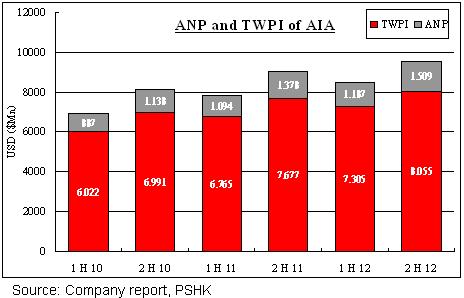

總加權保費收入 (TWPI)

總加權保費收入包括續保保費的100%、首年保費的100%,以及單項保費的10%。

Fig.29

投資收入(利息、股息及租金收入)

Fig.30

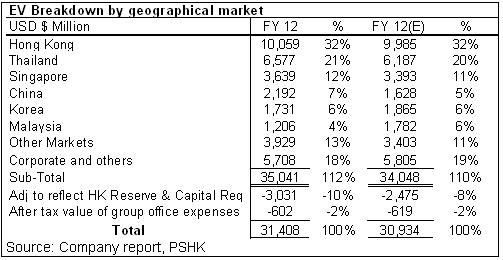

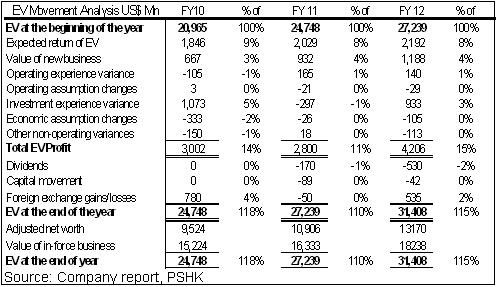

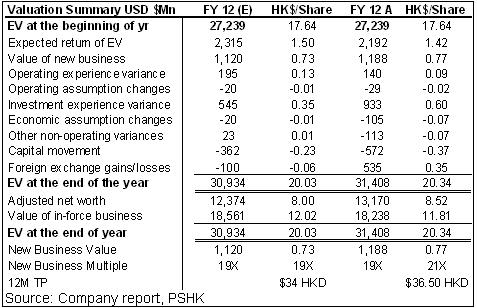

內含價值(EV)

內含價值乃根據一組特定的預設未來數據(排除任何未來新業務帶來的經濟價值)估計人壽保險業務的經濟價值。

表6

表7

表8

表9

估值

表10

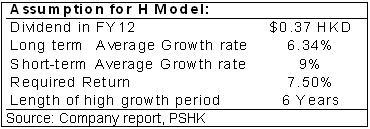

我們預期集團將於未來6年以每年9%增長,並隨後每年以6.34%(上升4bp)增長。相應於7.5%的貼現率,我們預期保險業已過渡一個高增長時期,自此以後,增長率將呈現直線下跌。集團於2012財政年度派發每股37仙港元的股息。我們以H模型計算出每股內在價值為$36.50港元。相應現時的市帳率約2.106倍,及市盈率約18.70倍,新合約的內含價值倍數約為21倍。

主要風險

歐洲主權債務危機持續惡化,對環球經濟產生負面影響。

集團的增長較預期慢。

中國經濟走下坡。

您想了解更多相關的期權策略?請按這裡。