| 最高 | -- | 最低 | -- |

| 開市價 | -- | 前收市價 | -- |

| 成交金額 | -- | 成交股數 | -- |

| 全日波幅 | -- | 每手股數 | -- |

| 一手本金 | -- |

作者

高級分析師

本科畢業於同濟大學工科,碩士畢業於華東師範大學金融貿系。現為輝立証券持牌高級分析師,主要負責汽車及航空板塊的研究,曾獲得《華爾街日報》亞洲區2012年度汽車及零部件最佳分析師第二名,擅長將行業前景與上市公司結合分析。

Bachelor Degree in Tongji University of Engineering; Master Degree in East China Normal University of finance. Currently cover automobile and air sectors. Having worked in research for years and is good at combining analysis for the companies with industry prospects.

| 電話: | 86 21 51699400-103 | 電郵: | zhangjing@phillip.com.cn | |

華陽集團 (002906.CH) - 傳統業務持續成長,第二增長曲線逐步清晰

| 投資建議 | 買入(首次) |

| 建議時股價 | $28.340 |

| 目標價 | $36.300 |

公司簡介

華陽集團創立於1993年,主要從事汽車電子及精密壓鑄業務的研發、生產和銷售。公司汽車電子業務主要涵蓋智能座艙、輔助駕駛兩大核心領域,精密壓鑄業務以精密模具設計、製造技術為核心,涵蓋鋁合金、鎂合金、鋅合金產品線;另外積極探索和發展 AI、機器人等相關業務,包括光通訊模塊、AI 高速連接器、機器人等相關零部件業務。公司2025年營業收入130.48 億元,同比增長28.46%;歸母淨利潤 7.82 億元,同比增長 20.00%。

投資概要

首季收入保持高增長

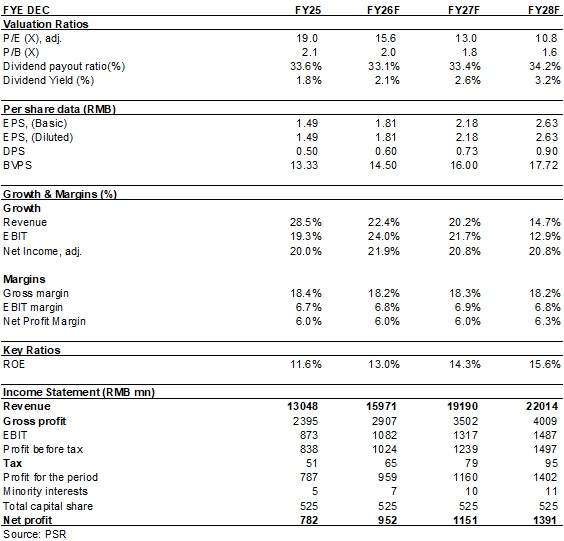

2026年一季度,公司實現營業收入/歸母淨利潤/扣非淨利潤分別為30.96億元/1.66億元/1.59億元(人民幣,下同),同比分別+24.37%/+6.61%/+5.89%,毛利率16.5%,同比-1.7個百分點。利潤增速低於收入增速主要受價格競爭、原材料漲價等因素影響。公司已與大部分客戶建立原材料價格聯動機制,預計二季度起經營業績將有明顯改善。

汽車電子業務持續增長,智能座艙龍頭地位穩固

公司的汽車電子業務2025年實現營業收入96.75億元,同比+27.25%,占總營收比重達74.15%。2020-2025年複合增長率達35.66%,持續保持高質量增長。公司在智能座艙領域已構建起完整的產品矩陣和解決方案能力。HUD、車載無線充電等產品市占率持續位居國內第一,液晶儀錶、中控屏市占率快速提升至行業前列。

公司客戶結構持續優化,單一客戶依賴度較低,部分新勢力及國際品牌車企銷售收入占比提升;長安、北汽、小米、東風、STELLANTIS、上汽大眾、比亞迪、小鵬、蔚來、零跑等客戶營業收入大幅增長。依託華陽開放平臺(AAOP),公司基於高通、芯馳、聯發科等多平臺座艙域控制器和主流大模型的落地能力,為客戶提供"一站式"智能座艙整體解決方案,平臺化競爭優勢顯著。

精密壓鑄業務工藝技術提升,增強綜合競爭力

公司突破多個高難度模具設計製造技術難題,拓展高阻燃鎂合金材料應用,推動3D視覺引導與AI、機器人深度融合提升自動化製造單元柔性換型能力,高真空聯合擠壓、鋁鎂合金攪拌摩擦焊、仿形噴塗、多主軸加工、真空吸附等高難度複雜生產工藝能力不斷提升。精密壓鑄業務2025年表現尤為亮眼,實現營業收入28.59億元,同比+38.47%,增速超過汽車電子業務。2020-2025年複合增長率達35.08%。

第二增長曲線逐步清晰,產能擴張釋放增長動能

公司積極探索AI、機器人等非汽車業務:

1)AI基礎設施領域,光通訊模塊、高速連接器、數據中心散熱系統零部件已獲項目定點;

2)機器人領域:已承接機器人顯示屏、關節模組零部件訂單,聯合研發機器人"大小腦"控制器品牌勢能爆發,銷量指數級攀升。

繼25年產能建設規模創歷史新高後,26年資本開支預計仍保持較高水平,重點投向泰國生產基地、汽車電子惠州基地擴產、AI領域鋅合金壓鑄業務擴產、精密壓鑄長興三期項目等。產能擴充均基於在手訂單開展,為後續業務持續增長提供堅實支撐。其中泰國生產基地預計2026年第四季度投產,將為海外業務拓展提供有力支撐。

投資建議

公司傳統汽車業務增長穩健且迅速,非車業務則提供了巨大的增長潛力,預計2026-2028年每股盈利分別為1.81/2.18/2.63元,同比增長22%/21%/21%,給予目標價至36.3人民幣元對應2026/2027/2028年20/16.6/13.8倍預計市盈率,買入評級。(現價截至6月5日)

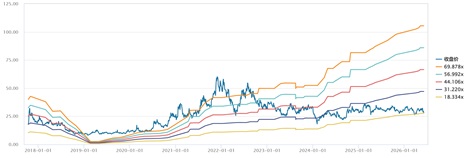

Historical P/E Band

Source: Wind, Company, Phillip Securities Hong Kong Research

風險

新業務推進進度體低於預期

電動車銷量不及預期

宏觀經濟倒退影響產品需求

原材料價格急劇上漲或產品價格急劇下滑

財務資料

(現價截至6月5日)